隨著央行本周再次上調基準利率,并且未來的升息不排除,你會考慮在今年夏天進入度假屋市場嗎?

根據globalnews的報道,盡管對度假屋的需求仍然存在,但ReMax Canada總裁Christopher Alexander表示,首次購買度假屋的買家已經選擇了“暫時觀望”,而目前業主們正試圖將他們的度假屋傳給自己的家人。他指出,在當前的利率環境下,許多人的支付能力發生了很大變化。不過,他還表示,安省和甚至加拿大西部的許多地區仍然有許多定價合理的物業出售。

根據globalnews的報道,盡管對度假屋的需求仍然存在,但ReMax Canada總裁Christopher Alexander表示,首次購買度假屋的買家已經選擇了“暫時觀望”,而目前業主們正試圖將他們的度假屋傳給自己的家人。他指出,在當前的利率環境下,許多人的支付能力發生了很大變化。不過,他還表示,安省和甚至加拿大西部的許多地區仍然有許多定價合理的物業出售。

出現價格下跌的地區在哪里?

ReMax最近進行的一項調查顯示,由于經濟不確定性,69%的加拿大人不愿意投資鄉村別墅。盡管事實上,度假屋價格已經下跌,并且預計在加拿大的許多地區價格將繼續走低。

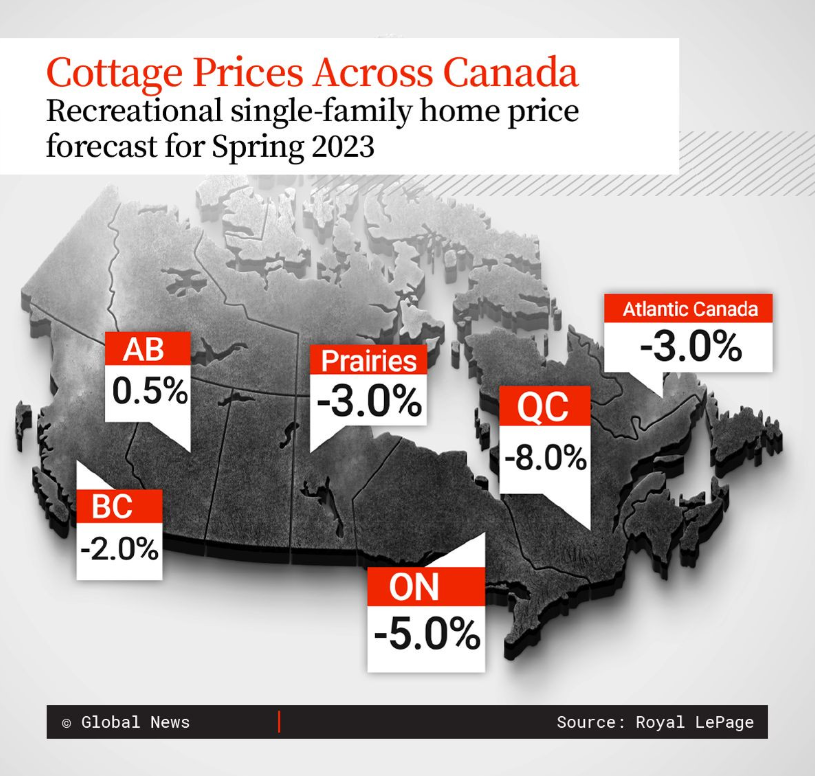

Royal LePage公司預計,加拿大度假區的單戶住宅總價將今年“適度”下降4.5%,至59萬2005加元。

根據Royal LePage公司3月份的春季預測數據,除了阿省外,預計全國各省的度假屋房價都將下跌。阿省是唯一一個預計今年度假屋價格會上漲的市場。報告還預計魁省的度假屋房價將下降8%,預估的單戶度假屋總價為343,528加元。在安省,預計單戶度假屋均價將下降5%,達到603,060加元。大西洋和草原省份的價格預計將下降3%,而在BC省,價格雖然會下降2%,但仍將超過一百萬加元。

根據Royal LePage公司3月份的春季預測數據,除了阿省外,預計全國各省的度假屋房價都將下跌。阿省是唯一一個預計今年度假屋價格會上漲的市場。報告還預計魁省的度假屋房價將下降8%,預估的單戶度假屋總價為343,528加元。在安省,預計單戶度假屋均價將下降5%,達到603,060加元。大西洋和草原省份的價格預計將下降3%,而在BC省,價格雖然會下降2%,但仍將超過一百萬加元。

Ontario's Grand Bend地區的ReMax Bluewater Realty Inc.經紀人Mark Pedlar表示,該地區的房地產市場正在趨于“轉弱”,平均價格下降了10%。Pedlar在接受Corus Entertainment廣播節目London Live采訪時表示,庫存增加,但銷量下降,因此與過去兩年相比,市場相對疲軟。他指出,對于賣家來說,仍然有很好的價值,而對于去年錯過交易的買家來說,更具吸引力。然而,由于抵押貸款支付額度大幅增加,投資度假屋變得更難負擔。Pedlar表示,許多度假屋業主通過出租來獲得價值,租金收入仍然強勁。因此,對于許多人來說,購買度假屋并出租是負擔得起第二套房產的方式。

Ontario's Grand Bend地區的ReMax Bluewater Realty Inc.經紀人Mark Pedlar表示,該地區的房地產市場正在趨于“轉弱”,平均價格下降了10%。Pedlar在接受Corus Entertainment廣播節目London Live采訪時表示,庫存增加,但銷量下降,因此與過去兩年相比,市場相對疲軟。他指出,對于賣家來說,仍然有很好的價值,而對于去年錯過交易的買家來說,更具吸引力。然而,由于抵押貸款支付額度大幅增加,投資度假屋變得更難負擔。Pedlar表示,許多度假屋業主通過出租來獲得價值,租金收入仍然強勁。因此,對于許多人來說,購買度假屋并出租是負擔得起第二套房產的方式。

最近幾周,新度假屋的上市活動非常繁忙,但仍然沒有足夠的庫存來滿足當前的需求,Alexander說。造成低庫存的一個因素是許多業主不愿意出售,因為他們想保留度假屋供家人使用,他解釋道。"很多人在過去幾年以極低的利率購買了房產,對于他們來說,現在考慮出售還為時過早," Alexander補充道。

在購買小屋之前需要考慮的事項

Alexander指出,購買度假屋可能是一個很好的長期投資,但最重要的是要符合您的經濟實力。他強調說,為了擁有一處房產而過度拉伸自己的財務并不是一個好主意。然而,從長遠來看,購買度假屋可能是一個很好的投資。

除了價格之外,還有一些其他的事項需要潛在買家考慮。亞歷山大說,現在買家在尋找度假屋時變得更有創意和靈活。他強調,確保所選擇的地方符合您的度假需求是非常重要的。這將需要對周圍的湖泊的大小和繁忙程度進行研究。他補充說,花時間進行研究并查看符合您需求的房產非常重要,因為持有小屋的平均周期比住房要長得多。

眾所周知,美國的醫療費用十分昂貴,如果沒有提前根據自身的身份購買好美國健康保險,疾病來了,伴隨而來的很有可能是“天價”賬單。另一方面,由于2010年奧巴馬強制醫療保險法案(Individual Mandate)的影響,持有美國醫保仍是美國部分州的強制要求。尤其是對于已工作的小伙伴,不購買美國醫保可能涉及到罰款等。而即便是在美國短期停留,也一定要了解美國的醫療保險制度、并選購一份保障齊全的健康保險。本文將為大家詳盡介紹一下不同身份的人,在美國如何辦理醫療保險:B簽證(旅游探親/商務訪問)、學生簽證(F/J訪問學者)、工作簽證(OPT/H/O)、美國綠卡或美國護照 (Green Card/ U.S. Passport)。

一.學生簽證(F/J簽證)醫療保險

一.學生簽證(F/J簽證)醫療保險

對于持有美國F1留學/J類訪學簽證的學生,因為同學們不會享受政府提供的社會福利保障,所以絕大多數美國學校都強制要求留學生購買一份美國的醫療保險,以保障同學們在校期間的醫療健康。留學生可選的保險類型主要分為以下幾種:

校園集體保險:

如果你將入讀美國的院校,購買留學生保險是學校為保護你必不可少的要求!許多學校在留學生注冊時,都會強制學生購買學校的醫療保險(Student Health Insurance)。學校保險對于留學生來說是方便的:保費和學費一起付;學校保險覆蓋全面,沒有Pre-exiting Condition的顧慮(即在購買保險之時是否有已存在的病癥)。另外,使用校內醫療保險計劃的學生在校園醫療中心看病幾乎不需要考慮報銷,甚至有一些學校保險還會覆蓋學生在牙科和眼科上的就醫診療費。

但正因為校內保險覆蓋廣,需要考慮到各年齡層、各個國籍的學生和職工,所以費用非常昂貴。留學生們屬于年輕人,通常生病較少,所以同學們如果沒有基礎疾病的話,通常也就不需要昂貴的校內醫療保險了。此時我們可以考慮下一種保險形式:

F1校外醫療保險:

雖說購買醫療保險是學校的強制要求,但部分學校允許學生選擇校外符合要求的保險。通過學校的審核便可以替代校園集體保險。現在市面上有很多專門為留學生量身定做的F1保險,由于留學生群體普遍年輕,生病較少,很多校外F1保險的價格很實惠, 甚至和校園保險相比,校外保險每年可以省下上千美元。

購買校外保險尤其要注意以下兩點:一方面,認真查看保險的覆蓋范圍是否滿足我們的就診要求,尤其是要注意Pre-exiting Condition 的條款,即在購買保險之時是否有已存在的病癥。并非所有的校外保險都可以立即報銷已存在的病癥,通常會有6個月-1年的等待期,等待期過后才可以報銷。另一方面,同學們在替換保險時需要詳細查看學校的保險替換要求,認真對比保險條款和生效時間,并按時提交Insurance Waiver Form給學校審核,避免出現審核不通過,保險替換失敗的情況。

OPT醫療保險:

OPT(Optional Practical Training)即專業實習,是指在美國持有F1學生簽證的留學生畢業后的實習期。一般情況下,同學們可以在畢業前三個月開始著手申請,審核通過后得到相關工作許可,根據要求選擇專業相關的美國實習/工作。

在OPT實習期間,由于大部分美國公司不提供美國醫保給實習生,且學校也不會向畢業生提供保險,因此自己準備一份合適的OPT保險就很重要了。一方面,因為美國醫療體系原因,美國醫藥費簡直是天文數字,在沒有保險的情況下會花費非常多的時間和金錢;另一方面,如果同學在OPT期間在美國工作且領了工資,但沒有OPT保險的話,在報稅的時候可能會被罰款。

二.工作簽證(H/L)醫療保險

H類簽證簽和L類簽證簽證是在美國的兩種最主要的工作簽證。在美國,許多公司為其全職員工提供集體醫療保險(Group Health Insurance),這是公司向雇員提供的非工資福利,繳納的保險費也可用于減稅,這種情況下我們直接在公司Enroll就可以。

但是如果公司不提供美國醫保的話,持有工作簽證的人群仍然需要購買個人的醫療保險(Individual Health Insurance)給予自己一份醫療保障,讓自己在美國工作生活無后顧之憂。如果是在美國短期工作的人群,也可以根據自身情況購買短期健康保險(Short Term Health Insurance)。

三.B類型簽證旅游保險

在海外旅游或探親,不確定因素諸多,尤其是美國的醫療費用高昂的情況下,健康情況的變化隨時會打亂您的旅行計劃。

許多保險公司為這類型訪美人士提供旅游健康保險。通常來說,這類保險會在購買后并且訪美者到達美國后生效。而且旅游保險購買非常靈活,可以自行選擇生效的天數和時間。但需要注意的是,許多旅游保險并不覆蓋原有疾病,訪美者需要在選購旅游保險的時候看清楚保險條款的規定。

訪問者醫療保險通常包括:重大病急診,住院,檢查,處方藥等費用、轉移病人所需交通費,以及投保人過世后將遺體運送回國。

訪問者醫療保險醫保包括兩種:

固定承保金額的保險計劃(Fixed Coverage):對每一項醫療服務,公司只承擔固定金額,超出固定金額則由個人自己支付。

綜合承保計劃(Comprehensive Coverage):保險公司和個人按合同規定賠付比例共同承擔。

絕大多數訪問者醫療保險都不包括投保前已存在的疾病( Pre-existing Condition)以及相關的并發癥,例如高血壓,糖尿病,懷孕生育等。

四.美國綠卡或美國護照

四.美國綠卡或美國護照

Green Card/ U.S. Passport

除了上述提到的商業保險和公司集體保險外,綠卡及公民選擇的美國醫療保險種類就更多了,很多保險可以得到政府的的補貼。比如下面的幾種:

Health Insurance Marketplace/Exchange美國醫療保險市集/交易所:

每個州的居民都可以從這個機構購買符合《患者保護與平價醫療法案 (Affordable Care Act)》的美國醫保。

患者保護與平價醫療法案俗稱奧巴馬健保(Obama Care),由奧巴馬總統于2010年3月簽署成為法律,旨在控制醫療衛生服務的成本,并提高服務品質。購買奧巴馬醫保的人們可根據收入情況在購買美國醫療保險時,得到一定的政府補貼,因此費用會相對低廉一些。奧巴馬健保對美國醫療體系制度有著非常大的影響。

除了價格優惠外,奧巴馬健保對健康保險也有一定的規定限制。例如,不得以先前病史拒絕提供美國醫保,或收取更高費用。計劃內必須保障以下基本醫療福利:預防性護理, 緊急護理(急診),未入院時的門診護理,住院治療,孕期和新生兒護理,精神健康和藥物使用障礙的服務,康復服務,兒科護理,實驗室服務(化驗)等。選擇奧巴馬健保是您安心的選擇。

Medicaid醫療補助計劃:

俗稱白卡。白卡通常免費,是政府給美國低收入人士提供的美國醫保。孕婦,兒童,老年人和殘障人士也可能擁有資格。Medicaid由政府支付保費,使用者可以免費或以非常低的價格使用醫療服務。

聯邦規定了一些Medicaid必須報銷的醫療服務項目(Mandatory Benefits),包括:住院服務,門診服務,EPSDT:早期和定期篩查、診斷和治療服務,養老院服務,上門護理服務,看醫生,郊區衛生診所服務,聯邦認證的健康中心服務,實驗室和X-光,計劃生育,護士助產士服務,兒科和家庭內科護理醫師,州認證的Birth Center,來往看病的交通服務,孕婦的戒煙咨詢等等。各州自行決定擴展Medicaid的醫療福利,例如牙科、眼科,處方藥等等服務。

Medicare聯邦醫療保險計劃:

俗稱紅藍卡,是為65歲以上人士提供的美國醫療保險,殘疾和其他特殊情況(例如末期腎臟病患者)也可能符合此醫保的資格。

Medicare 是按服務付費的健保計劃,包含兩部分,Part A (醫院保險) 和 Part B (醫療保險)。其中A部分涵蓋住院病人的醫院護理,專業護理機構看護,臨終安寧護理以及家庭醫療護理;B部分則包含門診護理,醫生服務和預防性服務等。大部分曾在工作期間繳納過一定醫療保險稅的人,不需要支付A部分保費;僅支付B部分保費即可。正是因此,對大部分人而言使用Medicare是經濟實惠的選擇。

白卡和紅藍卡通常僅對美國公民和綠卡持有人開放,如果自己身份不符合政府的醫保,雇主也不提供美國醫保,則需要自己購買美國醫療保險。