《新聞周刊》的一項最新民意調(diào)查顯示,Z 世代(出生于 1997 年至 2012 年間)所背負的個人債務(wù)量超過了其他任何年齡段的人群。成年 Z 世代平均背負著 94,101 美元的個人債務(wù),遠超千禧一代的 59,181 美元,也明顯高于 X 世代的 53,255 美元。在 Z 世代中,信用卡債務(wù)是最為普遍的負債類型,56% 的 Z 世代都存在一定形式的信用卡債務(wù)。然而,盡管 Z 世代整體債務(wù)水平較高,在接受調(diào)查的 Z 世代中,僅有 16% 的人持有住房抵押貸款。隨著這一代人逐漸步入購房的黃金時期,他們的債務(wù)負擔對其未來的購房前景究竟意味著什么呢?

不僅僅是債務(wù),逾期還款問題更令人憂心

相較于 Z 世代所背負的巨額債務(wù),他們較高的逾期還款率更讓人擔憂。根據(jù)紐約聯(lián)邦儲備銀行 2024 年的一項研究,與其他年齡段相比,Z 世代的信用卡逾期還款率是最高的。大量的債務(wù)負擔無疑是購房路上的絆腳石,而嚴重的逾期還款記錄(如進入債務(wù)追討程序或被沖銷的賬戶)則可能直接讓購房計劃泡湯。逾期還款會降低信用評分,即便欠款還清,不良記錄也可能在信用報告上留存多年,這使得潛在購房者極難獲得住房抵押貸款的審批。

購房時,債務(wù)多少才算過多?

對于購房而言,并沒有一個固定的債務(wù)數(shù)額來界定債務(wù)是否過多,但存在一個債務(wù)收入比例的標準。債務(wù)收入比(DTI)用于衡量每月收入中用于償還債務(wù)的比例,幫助貸款機構(gòu)評估借款人是否有能力承擔住房抵押貸款。其計算方式是將每月的總債務(wù)還款額除以每月總收入,再乘以 100。一般來說,貸款機構(gòu)更傾向于 DTI 在 36% 或更低的借款人,其中 28% 至 35% 用于支付住房相關(guān)費用。部分貸款機構(gòu)可能會批準 DTI 高達 43% 的借款人,但這種情況并不常見。由于 Z 世代可能需要將每月收入的很大一部分用于償還債務(wù),再加上當前房價高企以及住房抵押貸款利率居高不下,要達到理想的 DTI 水平對他們來說困難重重。

背負債務(wù)時如何實現(xiàn)購房目標

即便背負著債務(wù),也是有可能實現(xiàn)購房的。處于這種情況的借款人應(yīng)著重改善自身的財務(wù)狀況,以提高貸款獲批的幾率,并爭取更優(yōu)惠的利率和貸款條款。

降低你的債務(wù)收入比

有三種方法可以有效降低 DTI:集中精力償還現(xiàn)有債務(wù):減少信用卡欠款、學(xué)生貸款或其他未償還債務(wù),降低每月還款壓力,從而降低 DTI。增加收入:通過加薪、兼職工作或自由職業(yè)等方式增加收入,也是降低 DTI 的有效途徑。減少借款金額:選擇價格更為親民的房子,或者提高首付比例,可以減少貸款金額,進而降低每月債務(wù)中用于償還住房抵押貸款的比例。

努力獲取優(yōu)秀的信用評分

貸款機構(gòu)往往不愿承擔過高風(fēng)險,他們希望看到借款人有可靠的按時還款記錄。信用評分是反映這一點的重要指標。更高的信用評分不僅能提升住房抵押貸款獲批的可能性,還能幫助借款人獲得更低的利率,在貸款期限內(nèi)節(jié)省數(shù)千美元(同時也有助于降低 DTI)。申請傳統(tǒng)住房抵押貸款時,信用評分至少應(yīng)達到 660 分,當然越高越好。信用評分超過 740 分的借款人通常能享受到最優(yōu)惠的利率。為提高信用評分,借款人應(yīng)確保按時支付賬單,減少未償還債務(wù),并在申請貸款前的幾個月內(nèi)避免新增信用查詢記錄。實際上,對于 Z 世代購房者來說,合理償還信用卡債務(wù)可以成為建立良好信用記錄的有效方式。如果信用評分低于貸款機構(gòu)的要求,借款人仍可考慮政府支持的貸款項目。

探索政府支持的住房抵押貸款

貸款機構(gòu)更愿意在政府支持的貸款項目上放寬條件,因為聯(lián)邦政府會為這些貸款提供一定的擔保,若借款人違約,政府將承擔部分還款責任。因此,貸款機構(gòu)對這類住房抵押貸款的要求相對靈活。聯(lián)邦住房管理局(FHA)貸款:非常適合首次購房者,信用評分低至 580 分的借款人可支付 3.5% 的首付(信用評分 500 分的借款人需支付 10% 的首付)。退伍軍人管理局(VA)貸款:符合條件的退伍軍人、現(xiàn)役軍人及部分軍人配偶可申請,該貸款無需首付,也無需購買私人抵押貸款保險(PMI)。美國農(nóng)業(yè)部(USDA)貸款:專為符合條件的農(nóng)村地區(qū)中低收入購房者設(shè)計,提供零首付選項,且利率具有競爭力。

擁有充足的儲蓄儲蓄情況也是衡量財務(wù)健康的重要指標。貸款機構(gòu)會考察借款人是否有足夠的現(xiàn)金儲備來支付首付和交易費用,同時還需預(yù)留一定資金以應(yīng)對意外的財務(wù)困境(如失業(yè))。儲蓄越多,貸款機構(gòu)在審批貸款時會更放心。獲得住房抵押貸款預(yù)批準如果借款人負債較多,獲得預(yù)批準意味著貸款機構(gòu)愿意與其合作。這不僅能明確可貸款金額,還能在購房出價時增加優(yōu)勢。保持理性態(tài)度高額的債務(wù)負擔會使購房變得更加困難。隨著 Z 世代帶著大量個人債務(wù)進入購房年齡段,他們需要理性評估當前是否是購房的合適時機,或者是否應(yīng)推遲購房,先專注于改善自身財務(wù)狀況。

想在紐約買房?你需要每月工作 14 個工作日才能勉強覆蓋房貸!根據(jù) Today’s Homeowner 最新數(shù)據(jù),紐約州憑借較高的工資水平,成為東海岸相對容易負擔房貸的地區(qū)之一,但高企的房價仍讓購房者壓力不小。

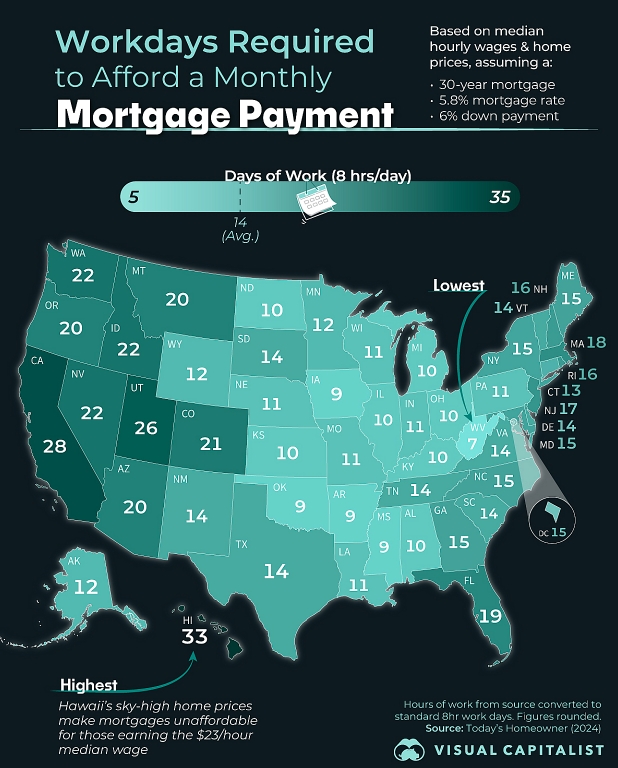

紐約州:14 個工作日換月供,東海岸的 “性價比之選”紐約州中位數(shù)房價為 43.6 萬美元,房貸月供約 2,948 美元。按紐約州中位數(shù)時薪 23 美元計算,購房者每月需工作約 14 個 8 小時工作日(即 112 小時)才能支付房貸。盡管這一數(shù)字低于夏威夷的 33 天、加州的 28 天,但紐約市及周邊熱門區(qū)域(如曼哈頓、長島)的房價遠超州平均水平,實際壓力可能更大。例如,曼哈頓一套普通兩居的月供往往超過 5,000 美元,相當于近一個月的工作時長。

紐約 vs 東海岸其他州:誰更 “友好”?與鄰近州相比,紐約的房貸負擔相對可控:賓夕法尼亞州:僅需不到 15 天,房價親民且生活成本較低,成為許多紐約通勤者的備選地。康涅狄格州:房貸壓力與紐約相近,但郊區(qū)房價相對溫和,適合追求環(huán)境的家庭。新澤西州:部分區(qū)域房價逼近紐約,但憑借便利的交通,仍吸引不少在紐約工作的購房者。

紐約買房 “突圍” 建議 放眼周邊衛(wèi)星城:如哈德遜河谷、羅切斯特等地區(qū),房價低于紐約市,通勤時間可接受。爭取高首付:增加首付比例(如 10% 或 20%),可顯著降低月供壓力,減少工作天數(shù)。關(guān)注首次購房者計劃:紐約州提供多種稅收優(yōu)惠和低息貸款政策,幫助減輕購房負擔。數(shù)據(jù)顯示,紐約州的房貸壓力在全美排名中游,但其高工資水平為購房者提供了一定緩沖。對于渴望在紐約扎根的人來說,合理規(guī)劃預(yù)算、探索多元區(qū)域,或許能在鋼筋森林中找到屬于自己的家。你所在的紐約區(qū)域買房需要工作多久?歡迎留言分享!