一、退休計(jì)劃里面的錢太多會(huì)帶來

以下幾個(gè)潛在的麻煩:?

1.RMDs變更高

如果退休賬戶里面的余額越高,RMD的金額就越大。根據(jù)IRS的規(guī)定,RMD按賬戶余額的一定比例計(jì)算得出,因此高余額會(huì)導(dǎo)致每年的RMD也相應(yīng)增加。這些RMD會(huì)被算作普通收入,進(jìn)而增加你的調(diào)整后總收入(AGI)。??

2.稅負(fù)變更高

由于RMD被視為普通收入,大額的RMD可能會(huì)把你推入更高的稅檔,使你面臨更高的稅率。此外,AGI的增加可能還會(huì)導(dǎo)致一些問題,比如醫(yī)療保險(xiǎn)費(fèi)用增加以及部分或全部的社會(huì)保障福利可能會(huì)被征稅(取決于你居住的州)。

3.罰款風(fēng)險(xiǎn)?

如果你錯(cuò)過了提取RMD的截止日期,或提取的金額少于規(guī)定的最低金額,可能需要支付未按規(guī)定分配金額的50%消費(fèi)稅。?

4.繼承時(shí)的稅務(wù)影響

如果你去世時(shí)退休賬戶中的余額很高,繼承人需要根據(jù)RMD規(guī)則提取這些資金,這也會(huì)被視為普通收入,從而增加他們的稅負(fù)。繼承的Roth IRA雖然沒有RMD,但繼承人仍需遵守RMD規(guī)則,具體取決于受益人的特征。

5.影響整體財(cái)務(wù)規(guī)劃

高余額的賬戶意味著你每年必須提取更大金額的RMD,這會(huì)減少你的財(cái)務(wù)靈活性。即使你不需要這些錢,也必須提取并繳稅。?

二、2024年的RMDs大幅增加

如何緩解稅務(wù)壓力??

2024年的RMDs大幅增加,這是由于多種因素共同作用的結(jié)果。首先,去年股市創(chuàng)紀(jì)錄的漲幅使得許多退休賬戶的余額顯著增加。其次,由于RMD起始年齡的提高,今年有更多的退休人員開始提取RMDs。那要如何來緩解RMDs帶來的稅務(wù)壓力呢?我們建議及早規(guī)劃退休計(jì)劃!!!比如在退休前通過轉(zhuǎn)換部分傳統(tǒng)IRA到Roth IRA來減少未來的RMD或者將提取的RMD資金進(jìn)行再投資,例如投保免稅的年金或其他稅收優(yōu)惠的投資工具,甚至還可以通過合格慈善捐贈(zèng)直接從IRA賬戶向慈善機(jī)構(gòu)捐款,這樣也可以抵消部分RMD,降低AGI。

美國的指數(shù)型萬能壽險(xiǎn)(Indexed Universal Life Insurance, 簡稱IUL)是一種兼具保險(xiǎn)保障和投資增值功能的產(chǎn)品。它不僅提供人壽保障,還通過與股票市場指數(shù)(如S&P 500)掛鉤的方式,實(shí)現(xiàn)資金的增值。了解IUL的費(fèi)用構(gòu)成對(duì)于投保人至關(guān)重要。

IUL產(chǎn)品的保費(fèi)根據(jù)不同保險(xiǎn)公司的具體產(chǎn)品有所差異,整體上可以分為以下幾類:

1.保費(fèi)費(fèi)用(Premium Charge/Loads)

每當(dāng)投保人繳納一筆保費(fèi)時(shí),保險(xiǎn)公司會(huì)根據(jù)存入的保費(fèi)金額扣除一定比例的費(fèi)用,通常是5-8%。這筆費(fèi)用僅在繳納保費(fèi)的當(dāng)年產(chǎn)生,不繳納保費(fèi)則不產(chǎn)生。保險(xiǎn)公司主要使用這筆費(fèi)用支付聯(lián)邦政府以及各州的相關(guān)稅收。

2.保險(xiǎn)成本(Cost of Insurance, COI)

保險(xiǎn)成本是人壽保險(xiǎn)的核心成本,也是所有保單的主要組成部分。這項(xiàng)費(fèi)用每年都會(huì)收取,并隨著投保人的年齡增長而增加。費(fèi)用根據(jù)投保人的年齡、保額大小、以及生命表死亡率等因素動(dòng)態(tài)調(diào)整。

3.保單費(fèi)用(Policy Fee)

保單費(fèi)是固定費(fèi)用,一般按年或按月收取,終身收取。保單費(fèi)的實(shí)際費(fèi)率因保險(xiǎn)公司而異,但大體上在每年60-240美元之間。

4.保單成本(Policy Charge)

保單成本包括保單相關(guān)的各項(xiàng)直接成本以及保險(xiǎn)公司分?jǐn)偟奖蝺?nèi)的成本,如保單合約創(chuàng)建及維護(hù)費(fèi)用、保單審核過程中的查詢費(fèi)用(如查詢客戶醫(yī)療記錄等)、支付給經(jīng)紀(jì)人的傭金、以及保險(xiǎn)公司的日常運(yùn)營費(fèi)用。保險(xiǎn)公司一般在10-15年間將保單成本攤銷完成,這意味著10-15年后投保人不再需要交這筆費(fèi)用。

5.附加條款費(fèi)用(Rider Charge)

為了讓保單實(shí)現(xiàn)不同的財(cái)務(wù)目標(biāo),可以搭配不同類型的附加條款(Rider)。這些Rider需要額外收費(fèi),通常從保單的現(xiàn)金價(jià)值中扣除。不同Rider的收費(fèi)不同,不添加Rider則無此費(fèi)用。對(duì)于較年輕的投保人,不建議添加多余的Rider,因?yàn)檫@會(huì)影響現(xiàn)金價(jià)值的積累。

了解這些費(fèi)用構(gòu)成,有助于投保人在選擇和管理IUL保單時(shí)做出更明智的決策。不同保險(xiǎn)公司的費(fèi)用結(jié)構(gòu)可能有所不同,因此在投保前,建議仔細(xì)閱讀保單條款并向?qū)I(yè)的保險(xiǎn)顧問咨詢。

IUL保險(xiǎn)費(fèi)用的偏見

一個(gè)對(duì)IUL保險(xiǎn)費(fèi)用的常見誤解是:“IUL的保費(fèi)隨著年齡增長而增加,等到老了保險(xiǎn)成本(COI)就會(huì)變得很貴,讓投保人負(fù)擔(dān)不起,導(dǎo)致保單失效。”這個(gè)觀點(diǎn)并非完全錯(cuò)誤,但相當(dāng)片面。

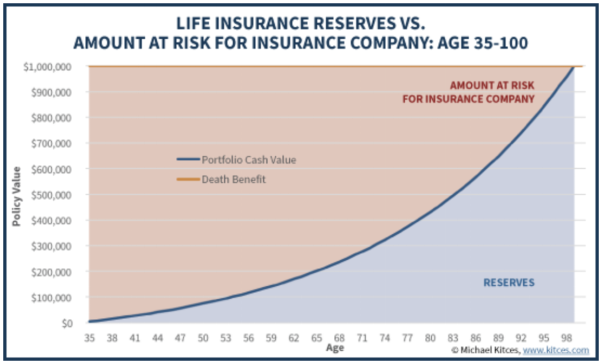

首先,我們需要了解一個(gè)概念:凈風(fēng)險(xiǎn)(Net Amount at Risk, NAR)。凈風(fēng)險(xiǎn)是身故賠償金(Death Benefit)減去現(xiàn)金價(jià)值(Cash Value)的差額。例如,如果你的身故賠償金是50萬美元,而賬戶中積累的現(xiàn)金價(jià)值是10萬美元,那么如果此時(shí)保險(xiǎn)公司進(jìn)行理賠,賠給受益人的50萬中有10萬是你的現(xiàn)金價(jià)值,保險(xiǎn)公司實(shí)際承擔(dān)的凈風(fēng)險(xiǎn)只有40萬美元。

這種結(jié)構(gòu)意味著,即使COI隨著年齡增長而增加,但只要保單的現(xiàn)金價(jià)值不斷積累,凈風(fēng)險(xiǎn)可以保持相對(duì)穩(wěn)定,從而控制COI的增長。此外,通過合理的保單管理和適當(dāng)?shù)耐顿Y策略,投保人可以有效地管理保單的現(xiàn)金價(jià)值,減輕COI帶來的壓力。因此,正確理解并管理IUL的費(fèi)用結(jié)構(gòu),能讓投保人更好地應(yīng)對(duì)未來的費(fèi)用變化,避免保單失效的風(fēng)險(xiǎn)。

從上圖可以看出,對(duì)于一款設(shè)計(jì)合理的保單,藍(lán)色的現(xiàn)金價(jià)值部分會(huì)隨著年齡增長而不斷增加,而頂部代表身故賠償金(Death Benefit)的橫線與現(xiàn)金價(jià)值之間的距離在不斷減小,這意味著保險(xiǎn)公司的凈風(fēng)險(xiǎn)(NAR)在逐漸降低。只要現(xiàn)金價(jià)值能夠持續(xù)增長,并且收益能夠支付保單的各項(xiàng)成本,保單就可以繼續(xù)有效。因此,大家無需擔(dān)心因?yàn)镃OI過高而導(dǎo)致保單失效。