在奧斯汀及周邊地區買過新房的人,大概沒有人不知道D.R. Horton這家建商吧!這是一家成立于1978年,美國主要住宅建筑公司。由Donald R. Horton創立,總部位于德州的阿靈頓。它在美國各地都有業務,提供包括單戶住宅、公寓和townhouse等多樣化的類型。D.R. Horton以其廣泛的房屋設計、可負擔性以及在多個市場中的強大品牌識別度而聞名。D.R. Horton致力于為各種收入水平的購房者提供住房,包括首次購房者、升級購房者和活躍的老年人社區。除了住宅建筑D.R. Horton還通過其金融服務部門為購房者提供抵押貸款和相關服務,進一步簡化了購房過程。

隨著時間的推移,D.R. Horton已經通過并購其他建筑商和開發商以及通過不斷擴展其在全美范圍內的市場份額來擴大其業務,根據交付的房屋數量和營業收入來衡量,它已經被認為是美國最大的住宅建筑商。

在上個月的公司財報電話會議上,D.R. Horton的首席財務官Bill Wheat告訴分析師:“為了適應2023財年期間以及進入2024財年的市場條件變化,本著為購房者提供更好的可負擔性的目的,我們不僅增加了購買中的激勵措施,而且在必要時也降低了房價和我們的住宅房屋的面積。”

2023年,D.R. Horton將其建造的房屋的平均面積(平方英尺)減少了3%。他們也向投資者表明,預計所建造的房屋的平均面積有逐漸下降的趨勢。

在經濟學中,有一個術語用來描述生產商在產品價格保持不變或僅輕微上漲的情況下,通過減少產品的尺寸、重量或數量來實際上提高產品價格的現象。這種策略通常在生產成本(如原材料或運輸費用)上升時被采用,因為生產商希望通過減少每個產品的內容量來維持利潤率,而不是直接提高價格。這個術語就是Shrinkflation(縮減通脹)。

消費者可能不會立即注意到產品縮水,因為包裝外觀和價格看起來沒有顯著變化,但實際上他們為每單位產品支付了更高的價格。縮減通脹常見于食品和日用品領域,但也可以出現在任何產品或服務中。簡而言之,shrinkflation是一種隱藏的價格上漲形式,讓消費者在不知不覺中為較少的商品或服務支付更多的費用。

為了找出新建筑領域可能發生的縮減通脹的程度,ResiClub(一家致力于對美國住房市場進行深入跟蹤、報道和分析的開創性媒體與研究公司)聯系了一家快速成長的房地產分析公司Parcl實驗室來獲取確切數據。

在深入了解確切數據之前,重要的是要強調ResiClub使用“縮減通脹”這一術語并沒有暗示任何負面含義。從經濟學角度看房屋可負擔性的快速惡化——抵押貸款利率從2022年的3%上升到超過6%——促使建筑商采取策略,在一定程度上保持住房的可負擔性并保持銷售量,這種做法還是合情合理的。

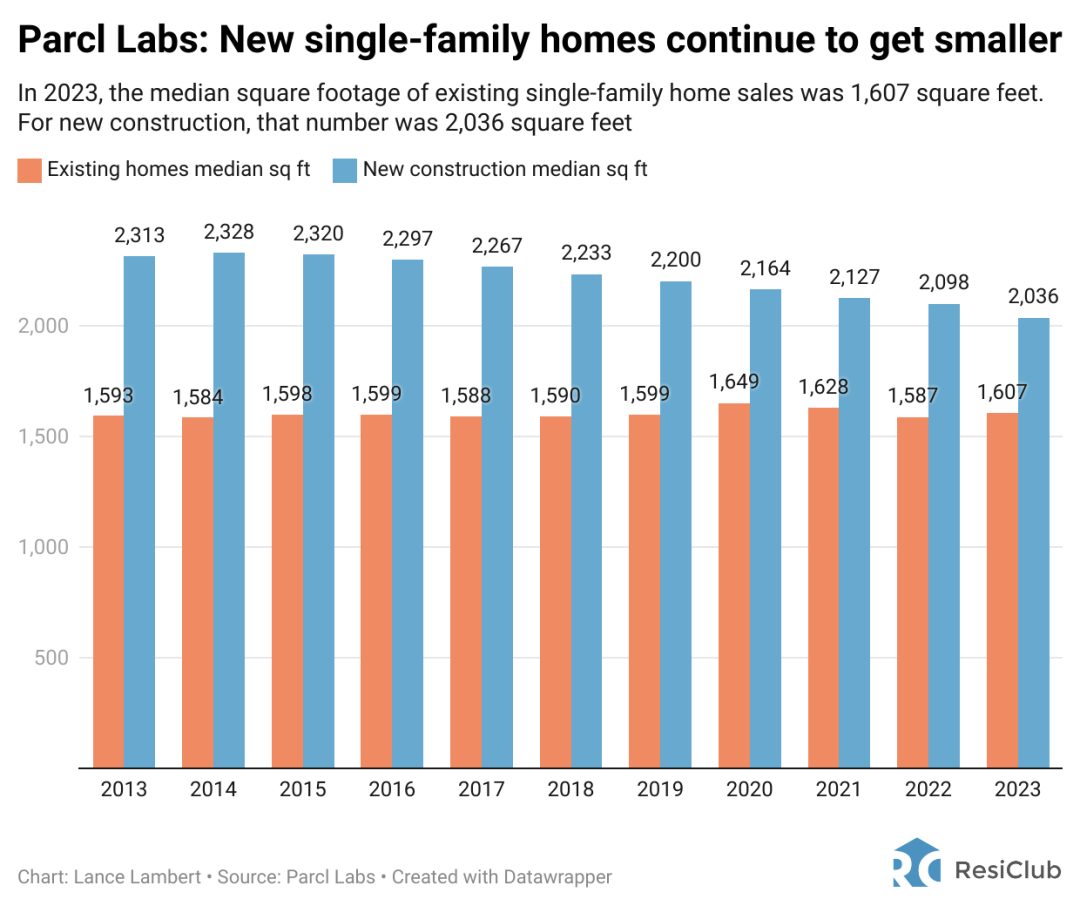

根據Parcl實驗室的數據,新建筑的面積中位數(以平方英尺為單位)從2022年的2,098下降到2023年的2,036。這3%的年度下降標志著過去十年中最大的單年降幅。可以說不僅僅是D.R. Horton。許多房屋建造商都在減少房屋內部面積。

這一趨勢因住房可負擔性的日益緊張而加速,實際上在抵押貸款利率激增之前,新建房屋的面積就已經開始縮小了。根據Parcl實驗室的數據,2023年是新建單戶住宅面積連續第九年縮減的一年,從2014年的中位面積2,328平方英尺降到了2023年的2,036平方英尺。

Parcl實驗室聯合創始人Jason Lewris指出:“在過去的十年里,盡管單戶住宅的平均面積保持穩定,但在疫情期間由于消費者偏好從城市向郊區轉移,導致有更大面積的二手房屋成交量增加,新建房屋的面積在過去十年中卻縮減了超過12%。”

在德克薩斯州圣安東尼奧由Lennar建造的Elm Trails社區

Scott Davis,Location Strategy(一家房地產咨詢公司)的總裁去年在經過由Lennar在圣安東尼奧建造的Elm Trails社區時拍攝了上面的照片。該社區內的單戶住宅面積從350平方英尺到660平方英尺不等,去年的價格從135,000美元到171,000美元不等。

在美國住房市場的大背景下,像Elm Trails這樣的微型住宅社區仍然是例外。Scott Davis說他見證了很多建筑商鑒于持續的可負擔性壓力選擇考慮更小的地塊和住宅。

“近幾年來,我們目睹了由于價格壓力房屋面積略有縮減,這是在房屋面積持續增加了四十年之后的情形。現在的新趨勢是,建筑商開始傾向于建造小型住宅——這些住宅類似于我們在戰后初期的郊區看到的樣式。建筑商的調整不僅僅是對價格的響應;轉向更小房屋背后,其實還有人口結構的變化:單人戶口的增加、孩子數量的減少,以及家庭晚生育帶來的影響。同時可建設用地的缺乏也是一個重要因素——建筑商被迫轉向那些以往被視為不適合建造單戶住宅的地塊,那里更寬松的建筑限制使他們能夠開發出更經濟、更能滿足廣泛消費者需求的產品,”Davis向ResiClub解釋道。

在南卡羅來納州查爾斯頓,Crescent Homes的首席執行官Ted Terry也注意到了這一趨勢。“我們一直在關注我們的產品線,并確保我們提供多樣化的產品,以滿足不同的購房者需求。我們看到的是,更小的房屋和更緊湊的設計對許多購房者來說更具吸引力,這反映了對更高效空間利用和更可管理的生活方式的需求。這種趨勢也反映了對更可負擔房屋的需求,特別是對于首次購房者和年輕專業人士,”Terry告訴ResiClub。

對于購房者來說,這種趨勢的好處是顯而易見的:更小的房屋通常意味著更低的購買價格。然而這也意味著在一段時間內,購房者可能會發現自己為更小的空間支付更多。

“在過去的幾年里我們看到價格上漲,但房屋的大小并沒有相應增加。實際上,我們看到的是房屋面積的縮小,這反映了建造商對市場需求的反應,以及他們試圖在提供可負擔房屋方面的挑戰。隨著利率上升購房者對價格更加敏感,這可能會導致對更小、更實惠的房屋的需求增加,”Terry補充道。

對于那些想要更多空間的購房者來說,這可能意味著他們需要在預算范圍內尋找替代方案,比如考慮不同的地點或犧牲某些設施。

在南卡羅來納州查爾斯頓的土地開發商James Hughes看來,這種逐漸轉向更小地塊和更小住宅的趨勢,更多是被“權利集團” (entitlement groups)所推動,這些集團試圖在以高價退出之前,盡可能多地將開發項目納入建設計劃中。

“市場已經被權利集團提供的高密度地塊所淹沒。權利集團并非土地開發商,也不是房屋建造商。這些權利集團將土地納入合同,獲取所需的許可證,并對地塊進行工程設計。然后他們將‘紙上地塊’賣給土地開發商和房屋建造商。土地開發商和房屋建造商并不一定需要高密度地塊,但市場上銷售的就是這些地塊,”Hughes向ResiClub表示。Hughes補充說:“這是導致住宅占地面積減小的一個因素。”

總而言之,隨著市場環境的不斷變化和人口結構的演進,我們正見證著住房市場上一場細微卻深遠的轉變。從更小的住宅到高密度的開發項目,這些變化不僅反映了消費者需求的演變,也揭示了行業面臨的挑戰和機遇。正如Hughes所指出的,雖然有權利集團出于某種政治因素在推動市場向特定方向發展發揮作用,但我們相信這些趨勢最終將塑造出更加多樣化和可持續的住房環境。未來的住房市場將繼續適應這些變化,為不同需求的消費者提供更合適的解決方案。隨著我們進入這個不斷變化的新時代,保持靈活和創新將是所有參與者的關鍵。

1、在美國買房子首先要將購房款轉移到海外帳戶

對于中國買主來說,購房款不是問題,但是中國有每人每年5萬美元匯出的限制。在美國買房,賣方要求買方提供購房款證明,或者銀行貸款證明,最好是英文的,畢竟美國人能看懂中文的不多,入鄉隨俗,不要被細節打敗。

2、看上美國房子后,該怎么出價?

美國是一個資訊很透明的地方,在看好一處房產后,經紀人大多都會幫助客人做房屋的價格評估,估算這個房子在最近的市場交易中的價值。如果賣主的要價高了,經紀人就要幫助買家殺價。

如果要價低于市價,經紀人就要幫買主趕快搶下。

有的時候有多位買主都看上同一個住宅,為了得到住宅,可能要出比要價高的價格才能行。因此,并不是每一個房屋都要殺價, 而是要看要價的高低。重點是,買家要能正確評估房屋的價值,當然這需要一位好的經紀人協助。

3、永久產權不代表要擁有一輩子

眾所周知,美國產權是永久性的,所以,許多剛來的中國買家都會有“在美國買房就要住一輩子,甚至要代代相傳”的觀念。其實這與美國的實際情況不太相符。

根據歷年平均統計, 美國人大約7年左右就會換一次房屋。換房的原因多樣,比如工作地點改變,子女外出讀書,家庭人口變化,或者退休后把成熟城區換到偏遠安靜的地方等。美國換房頻繁的原因主要是因為沒有戶口的限制,同時城市鄉村差距小,住在哪里都很方便。

4、美國房子出租不難

西雅圖等地區經濟欣欣向榮,外來人口很多,又是旅游城市,需要大量出租房。很多買家擔心房屋無法出租的問題。其實是過慮了,沒有房子是租不出去的。事實上,房子能否出租取決于業主希望的租金是否符合租賃市場的價格。

美國房地產市場是很公開透明,而且真實可靠的,經紀人可以從MLS得到各種準確的數據。所以買家要買房的時候,在要求經紀人做房屋估價外,不妨也要求做一個租價評估,這對于專業的經紀人來說沒有問題。

5、在美國買房,不要為了砍價而挑毛病

許多買家為了砍價而故意雞蛋里挑骨頭,這個做法是有別于美國文化。在美國習慣中,因為喜歡這個房屋而出價。選擇出價的原因,必定是已與其他房屋比較后,覺得它是其中最符合條件或者是性價比最高的。

當然每個房屋都不是完美的。挑毛病只會讓賣家反感,適得其反。賣家有可能會直接不考慮買家的出價而選擇別人。在另一方面,通常稱贊賣家的房子是博得賣主青睞的方法。

6、不要要求賣家送你家具

在美國,房子買賣與家具買賣是分開的,這是當地的習慣。通常買賣房屋的時候,房價包含了不可移動的裝飾。比如固定在房屋的吊燈,地角邊飾,嵌入式的柜子等等不可移動的配件。而可以移動的配件都是屬于個人的物品,比如沙發、桌椅等家具,不包含在屋價內。

另外,院子里的盆栽可以移動,便不含在房價內,院子里的樹是種在地上不可以移動的就包含在屋價內。賣家賣了房子,不一定愿意賣他的家具。如果說屋內有自己喜歡的家具或裝飾,買家可以提出購買建議,價格就再商量。

7、投資美國房產只看租金回報率嗎?

投資房產有兩個方面需要考慮:一個是租金回報率;一個是升值的潛力空間。后者比前者更重要。通常,房屋越貴的地方其租金回報率是比較低的。比如東兩岸的紐約、舊金山、洛杉磯等都是房價比較高的區域,由于這些地區房價常常攀升,而對應的租金上漲水平跟不上房價上漲的幅度,因而其租金回報率相對比較低。

但從長期來看,這些地方房屋升值的空間比其他租金回報率高的地方要大,因為想要購買此類房屋的人數較多,而買入的數量越多其房價就越高,這就是供需平衡。所以在投資時,并不是購買低價格高回報的房屋就是最好,而是要從兩方面同時考慮。

8、不是每個外國人都能辦理房貸

貸款投資,以房養房,是最劃算的房產投資方法,海外買家可以在美國貸款購房,目前很尋常也很容易。但是,不是每一家銀行都會貸款給海外買家。

外國人貸款與美國人貸款之間是存有差異的:

美國人貸款條件:信用、收入、工作是否穩定;

外國人貸款條件:需有較多自備款,通常要求40%-50%左右,通常能貸5-6成。

由于每一個銀行的貸款利率不同,對申請人的條件要求也不同。通常如果銀行利率較高,則手續簡單要求低;有的銀行利率低,但是要求條件多,并不是每個人都能符合。建議申請貸款之前多家咨詢,多比較,選擇適合自己,對自己最有利的一家。