疫情這幾年,用“黑天鵝與灰犀牛并存”作為總結或許再合適不過了。在此前的經濟周期里,手里有錢可以買房子、買信托、買理財、或者是投資股票和基金。可是現在,房價還在跌個沒完沒了,二手房降價50%都賣不出去;信托頻頻爆雷;大A還在反復打響3000點保衛戰;銀行理財利率一降再降,2.5%左右的超長期國債都要靠搶才能買到。

.jpg)

面對諸多不確定性,人們如何在風險抗衡和財務積累中做出平衡?如何將努力積累下來的財富傳承下去?資產配置,成為最好的一種答案。經歷疫情后越來越多人開始購買各類保險產品用來傍身,這或許是為數不大的因疫情所產生的比較積極的一面。

有經濟專家大膽預測,資產配置或已進入保險時代。人壽保險,就是以被保險人的壽命為保險標的,且以被保險人的生存、死亡或者全殘為給付條件的人身保險。所以保險對于個人的意義,涉及到健康保障,資產保全,養老規劃,子女教育,風險規避,財富傳承。

今年以來,全球15個主要經濟體的資本市場,都漲上了新高。美元資產的重要代表,美股更是一騎絕塵。截止7月8日收盤,標普500今年漲了16.84%,納斯達克100的漲幅超過21%。

穿越經濟周期最適當的辦法就是:持有穩定收益的美元資產,平穩地度過經濟周期。

很多人都想要投資一份美元資產,但美國房價太貴又不好打理、美股需要有身份才能開戶,相比之下,美國的保險不僅是一筆美元資產(美元賠付),還是一份保值的投資(通常都是對標S&P500指標),對于想要資產全球配置、海外工作、移民,或子女在海外留學的人來說,完全可以做到風險對沖。再加上最近美元表現良好,保單的價值也就水漲船高。

很多訪美外國人沒有美國身份,也不居住在美國,只是偶爾到美國來度假、旅游、出差、陪讀、生美寶或接受醫療服務等等,那么作為外國人,可以買美國人壽保險嗎?

答案是:可以的

美國有數十家保險公司接受外國人購買人壽保險。通常說來外國人購買人壽保險不會受限制,只是保險公司會根據投保人與美國的聯系(比如是否有房產、公司、存款等)來判定是否能夠通過核保,也會根據投保人的國籍進行風險劃分和評估具體的核保等級。

1. 美國保險市場的成熟且歷史悠久

中國內地保險的歷史只有三十幾年,而美國的第一家保險公司早在1735年在Charleston, South Carolina 成立,至今282年的歷史。1752年,本杰明.富蘭克林創立Philadelphia Contributionship 至今任在運營。作為全美第一家專注于人壽的保險公司, 至今已經運營265年。富蘭克林有時會被稱為“保險之父”。

從1851年起美國就開始擁有了完善的保險體系,美國的保險市場實行聯邦政府和州政府雙重監管制度,這種雙重監管機制確保了保險公司的穩健經營和消費者權益的保護。每家保險公司的產品在全國范圍內銷售之前,都需通過多個州的監管部門審批。此外,美國保險公司必須設立專門賬戶以提供賠付,并且這些賬戶需要定期審計。這些嚴格的監管措施保障了保險公司的償付能力,從而確保投保人的權益不受損害。同時完善法律不準許保險公司破產,只準許被并購(并購并不影響客戶權益)。歷史的悠久并不只是談資,它不僅讓美國擁有更完善的法律體系保障客戶的權益,更嚴格的監管著保險行業的發展。因為有了悠久的歷史,不僅讓美國保險容量占全世界的26.8%,也使得美國保險在產品的理念更加超前,和更加全面。

在國內,只要買過保險的人就知道,保單里都有一些不可抗外力的規定,比如自然災害、戰爭,如果發生這些不可抗外力,很多保險公司都會拒絕理賠。中國內地保險公司拒保的條款都洋洋灑灑好多條,雖然保險銷售在你簽約時,會逐條念給你聽,但能清楚記得的人,估計沒有幾個。而美國保險普遍只有一種情況拒賠,那就是購買保單之后,兩年內自殺。除此之外,就算你欺詐、被槍斃,美國保險都不會拒賠。僅此一條,簡直太好記了。

在中國的朋友還會發現,國內的保險種類其實比美國還多,人壽,重疾,醫療等等。想要給自己完整的保障不得不買好幾份保險。但美國現有的IUL類型產品不只包含了人壽和重疾,還將指數型的高回報融合了進來,使得美國的人壽保險保障更加全面。而功能這么全面的產品不只是在國內買不到,在整個亞洲地區目前都還沒有理念這么完善超前的產品。

2022年,全球共有5個國家的壽險保費收入超過1000億歐元,分別為美國、中國、日本、英國、法國,占全球壽險保費收入均在5%以上。其中,美國的壽險保費收入全球第一,共7772億歐元,占全球的比重達到29.65%。

2. 保費便宜

很多人覺得,到美國買保險一定很貴!其實,美國的保險是目前全球即將性價比最高的保險了。美國人壽保險的保費低不僅僅是因為美國人口死亡率比中國低(中國人口死亡率大約是美國的兩倍)而更大的差別在于產品本身。區間型的匯報產品大大的降低了保險公司的風險及負擔,從而產品的保費也比其它國家更低,在保費這一項上,沒有哪個國家可以與美國抗衡。同類保險上:美國的保費是香港、臺灣、韓國的1/4,日本的1/5,中國與越南的1/6。

舉個直觀的例子:一個40歲男性,同樣每年支付5萬美金保費,付10年,總繳保費50萬美金,可以買多大的保額呢?

香港保險:100萬 美國保險:460萬

這種保費差異的背后,主要由于美國的醫療技術先進、人均壽命較長,以及透明穩健的投資環境。美國的保險產品種類繁多,包括定期壽險、終身壽險、儲蓄分紅型萬能險,以及投資型和指數型萬能險(IUL)。其中,指數型萬能險以其保本投資和穩定回報的特點,受到越來越多投資者的青睞。而這些產品在中國市場尚未普及,因此美國的保險產品在全球范圍內具有明顯的性價比優勢。

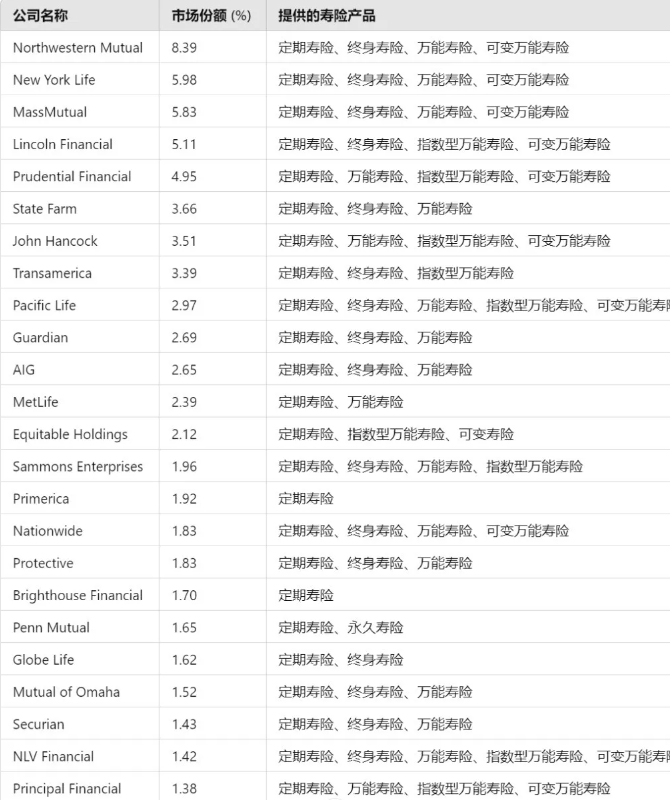

在美國的壽險市場上,Northwestern Mutual, New York Life, 和 MassMutual是最大的壽險公司。而State Farm, Nationwide, 和 MassMutual在客戶滿意度方面排名最高。對于消費者來說,比較保險的成本、資格、覆蓋選項、財務穩定性和其他因素是非常重要的。以下是對主要壽險公司及其市場份額和客戶滿意度的詳細比較。

基于被保險美國人比例的壽險公司市場份額排名

3、投資回報率高

美國保險的收益較高,主流產品基本都是掛鉤指數的,且保底。美國指數型壽險的平均收益率在7%以上,高于香港保險的4-6%。

由于美國保險專員協會 (NAIC)在2015年9月規定,保險試算單一定要用標準普爾500過去65年的長期保守計算方法試算,所以不同公司的保底跟封底,相對應的有不同的65年平均回報率。例如全美人壽保底是0.75 %,封頂是12%,所以65年平均率是7.0%。

雖然國家保險專員協會(NAIC)會用65年的回報率給消費者一個保守安全的數值,但是實際的近年回報率,各家保險公司也會在它們的產品中詳細呈現。

用全美人壽為例,過去25年,20年,15年,10年,5年的平均回報率分別為7.45%,8.05 %,8.78 %,8.29 %,9.65%。

4. 重大疾病的保障

很多中國國內的客戶告訴我重大疾病的保障在國內是要單獨買重疾的保險,而美國的人壽保險大多數都包含了重大疾病的保障。不僅如此,很多國內的保險公司還列出了什么疾病在重大疾病的保障中,而沒提到的可能不予保障。而美國的重大疾病只看醫生開出的診斷是否對生命構成威脅,構成威脅的所有疾病都按照重大疾病理賠。(美國保險公司對威脅生命的時間要求也有不同,有些公司是12個月內有威脅開始理賠,有些公司則增長至24個月)

5. 稅務規劃的優勢,抵遺產稅

對于非美國居民來說,美國人壽保險的稅務優勢尤為突出。外國人在美資產只要超過6萬美元,即需要支付遺產稅,可能高達40%。美國不參與CRS(全球賬戶稅務合規標準),因此外國人在美國開設的保險賬戶的信息不會被國內稅務部門獲取。這種保密性使得美國人壽保險成為一種有效的資產保護工具。

此外,美國人壽保險的理賠金免征遺產稅,這對高凈值人士尤為重要。外國人在美國的資產一旦超過60,000美元,可能會面臨高達40%的遺產稅。而美國人壽保險的儲蓄功能可以完全免稅傳承給子女,從而有效對沖遺產稅風險。這一特性使得美國人壽保險在全球稅務規劃中具有無可比擬的優勢。富比士雜志(Forbes)在2014年3月份公布吉尼斯世界紀錄 (GuinnessWorld Record) 史上最大的人壽保單:$201Million (2億美元)。此龐大保單由19家保險公司共同承擔責任。雖說因為法律保護我們并不知道這位富豪是誰,但是他買巨額保單的用途其實就一目了然了。

6. 理賠簡單且流程高效

美國保險業以其簡便高效的理賠流程著稱。理賠程序通常只需提交死亡證明和理賠申請表,而對非美國公民的理賠要求也較為寬松。理賠申請時,只需將死亡證明翻譯成英文并公證后,連同理賠申請表一起提交即可。與一些亞洲國家相比,美國的理賠流程簡單得多,不容易出現拒賠現象。

在法律和監管極其嚴格的美國保險市場來講幾乎沒有難理賠的保單。這除了歸功于體系以外,更關系到保單合約的內容,中國保單往往條條款款很多,而美國保單則寫的很概括,其實這樣對客戶來講能提供更全面的保障。拿不理賠條款來說,國內人壽保險基本上不理賠條款的內容要三至四頁紙才能寫完,而美國只有三條。所以更簡單的合同和更嚴格的體系造就了美國保險理賠簡單,快速和成功率。

美國人壽保險通常設有“兩年不可抗辯期”的規定,即如果客戶在投保時隱瞞了重要健康信息,在投保后的前兩年內因該信息導致身故,保險公司在理賠時發現這些信息后,可以退還已繳保費,但不需要支付保單額度。然而,超過兩年的保單,即使發現客戶未如實告知的信息,保險公司仍需按照保單額度全額支付理賠。這一規定確保了保險公司的賠付責任,從而保障投保人的權益。

7. “安全”

安全這個話題其實不是一個很重要的優勢,畢竟沒有哪個國家的金融機構不安全,但美國的人壽保險有一個比較特別的點。美國的保險屬于隱秘資產,其含義是可以躲過所有機構的調查,基本上所有機構只知道你名下有多少保額的保險,但并不知道里面有多少錢。而這個特點也使得很多公司高管和風險投資者給自己買下巨額保單,即便資產因公司破產被收走,保險里的錢也是安全的。

8. 合理規避CRS

CRS是Common Reporting Standard的英文縮寫,中文翻譯為“統一申報標準”。旨在通過加強全球稅收合作提高稅收透明度,打擊利用跨境金融賬戶逃避稅行為。舉個簡單例子,比如說我們中國人有一天去了英國,存了一筆錢,而且很可觀,那么英國的銀行就有義務把中國人存款的信息金額披露給中國稅務總局,這就是信息交換。但美國沒加入CRS,它并不是OECD發布的101個已經簽署的或承諾簽署CRS的國家或地區之一。而且根據美國稅法,境外人士購買美國壽險,理賠是可以完全免稅的。這也是美國大額保單一直受到全球高凈值客戶的青睞原因之一。美國的人壽保險不僅僅能規避CRS,同時還可以幫助在美國境外有大額資產人未來面對高額遺產稅的客戶。

結論美國人壽保險憑借其成熟的市場、競爭力的保費、稅務優勢和高效的理賠流程,為高凈值人士和富裕家庭提供了一種有效的財富管理工具。

越來越多中產及以上的家庭開始用人壽保險作為資產規劃的基本配置,讓我們來看看一些常見問題的具體回答。

1、我需要多少保額?

這就需要你算一下了。你想要「替換」的收入金額,具體指的就是「你的年薪 x 你想要替換的年限」。比如說,如果你的年收入為8萬美元,你希望未來10年內有相同的收入,那這部分就是80萬美元,然后再加上房貸余額、其他必須支付的大額債務(例如大額信用卡債務),以及孩子們預期的大學費用,還有葬禮的費用。

2、保費是如何決定的?

各種保險如汽車、房屋保險都是根據發生意外概率的大小來決定保費的,人壽保險則是根據投保人死亡的概率來評估保險公司會承擔多少風險,并依風險的大小來決定是否給你保險,給你什么樣的評級。保險公司評估申請人的死亡概率主要是根據申請人現在和過去的身體健康狀況、生活方式如是否從事危險性的活動,是否開車常吃罰單以及家族遺傳因素等。基本規律是歲數越大,保費越貴,男人保費比女人貴,吸煙者比不吸煙者貴很多,身體不太健康比身體健康的貴。

由此我們也可以得出結論說,買保險第一要趁早,越年輕越便宜;第二,要趁現在身體健康時進去。一旦保險買下來了,以后身體不好了,保險公司也無權漲你的保費,更不能取消你的保險。

3、公司有提供定期壽險(Term Insurance),還需要自己買嗎?

公司提供的保險一般來說比較便宜,因為大公司人多,有優惠,但大公司保險有3大特點,第一,這是公司的保險是公司福利的一部分,你不可以帶走,一旦你離開公司,不論是被裁員,還是自己辭職,離開了,你的保險也就沒有了。

第二,公司提供的人壽保險一般都是定期壽險(Term Insurance),就算你在一個公司呆一輩子,一旦退休,你的保險也就沒有了。

第三,有些公司提供的保險的保費每年都漲,甚至比外面買的還貴,其原因在于公司提供的團體保險不需要體檢,有些人身體很不好,風險很大,你年輕又健康,就要替老而病的員工分擔這部分風險。所以,結論是公司的保險要有,但更要有外面買的自己的保險,自己買的保險更可靠。

4、保險產品有些什么類型?

人壽保險分為定期(Term)和永久(Permanent)兩大類。定期保險只保10年,20年,30年,定期保險是沒有現金值 (cash value) ,期限之內人過世了,保險公司賠錢,期限過后保險就沒有了。

永久性保險就復雜多了,常見的有終身壽險(Whole Life,簡稱WL), 投資型萬能壽險(Variable Universal Life,簡稱VUL)和指數型萬能壽險(Index Universal Life,簡稱IUL)。先說Whole Life是1950年代推出來的保險產品,它的保費固定,永遠不變,只要你按時付保費,保險永遠有效。

WL付一、二年的保費之后才會有現金值,并可能會有分紅(dividend) ,十幾年后現金值可能會和你付進去的保費打平。WL的最大問題有三個,一是在各種永久性保險產品中,WL的保費最高,二是保費不可以調整,三是保費付多少年并無書面保證,像某家華人比較熟悉的保險公司的產品就叫WL98, 就是說理論上保險公司可以要你一直付保費,直到98歲。本文不是說終身壽險(Whole Life)不好,而是說WL比較適合工作、收入比較穩定,能夠長期堅持,把WL當作一種存錢方式的人。時間越長(15年以上),WL的好處越能顯示出來。

再說VUL,它把投資和保險綁在一塊。你每月付的保費扣掉各種費用后,投在共同基金中。股市漲了,你的現金值跟著漲;股市下跌,現金值跟著下跌。現金值跌到一定程度不足付保費和各項費用時,保險公司會要求你多付保費。過去20年美國有兩次大的金融危機,一次是2000年高科技的泡沫,一次是2008年整個的金融危機。經過了兩次大的金融危機、歐債危機,導致VUL投資型萬能壽險的銷售急凍。

IUL是1997年推出來的保險產品,每家保險公司的IUL選擇的市場指數策略不同,計算利息的策略也不同, 包括標準普爾500 指數 (S&P 500 Index) ,Credit Suisse Index, 道瓊斯工業平均指數, 納斯達克100,羅素2000,恒生指數等這些具有公信力的指數,但實際上您的錢不是投在市場指數上,而是參考市場指數所獲結果的基礎之上。

如果指數上漲,現金值賬戶可以一起漲,如果指數下跌,收益率不會低于 0%,更不會有股票市場上的負利率,現金值不會因市場波動而有所減損,兼具保本、增值的作用。標準普爾500指數近20年平均收益增長率為7%,現金價值賬戶以復利滾存的方式計息,一般累積10~15年后會看到比較好的收益。如果你怕股市劇烈動蕩,現金值大幅下跌,但又不想錯過股市上漲時現金值漲的較快的機會,買IUL是個不錯的選擇。

某些保險公司的IUL除了保障之外還增加免費的生前理賠條款,生前理賠條款包括長期護理/慢性疾病生前理賠,重大疾病生前理賠和絕癥生前理賠。萬一有重大疾病、慢性疾病、絕癥(生命周期在 24 個月之內)時,可向保險公司申請提前理賠,把身后理賠變成提前理賠,讓活著時就可以使用理賠金,理賠金無需繳付所得稅。《生前福利萬全保的指數型萬能壽險》是一個保費多種保障,若無事故發生,還有比銀行髙的儲蓄存款利率, 可供使用。如果沒有用到長期護理或重大疾病的理賠,還可當退休金使用,身后還可以獲得死亡理賠,可算是一舉數得。與單一保險產品相比,生前福利綜合保險提供的保障更充分。

5、保險公司怎么審批保險?

0 - 60歲不超過100萬美金保額,免體檢。身體健康者、無理賠記錄和五年內沒有醫師開的處方藥記錄者就符合「免體檢」保單。傳統做法下,100萬元保額的保險需要客戶做全面體檢,這樣是最利于風險控制的做法,同時客戶和保險公司的成本都高,免體檢讓客戶很快能買到所需要的保額。

如果客戶在填寫壽險申請表之前動過手術,看過專科醫生,保險公司就會從專科醫生那調客戶的病歷,保險公司并且要求客戶做全面體檢,保險公司指定的體檢公司會派人來給客戶體檢,主要是抽血、驗尿、量身高體重,問一些簡單的問題,有些可能還會做一個簡單的心電圖,直到所有的信息都有了,保險公司才會給最后的審核結果:給不給你保,保多少保額,以及給你什么等級。

這所有體檢和調閱病歷,你都不要付錢,由保險公司買單。如果客戶需要,可以通過保險經紀向保險公司索要一份體檢報告,這也是免費的。

6、保險死亡理賠走什么流程?

人過世了,家人/受益人在處理后事的同時,也要盡快聯絡保險公司,當然最好是通過你的保險經紀去辦理死亡理賠手續。一般是要受益人填一個表,提供死亡證明,如果沒有什么可疑的情況,多數情況下保險公司會在1-2周內就發放死亡理賠金。

7、哪些情況保險公司不賠?

美國所有的人壽保險都有2年不可以自殺的條款。從保險日期(policy date) 算起,頭2年內自殺保險公司不會賠錢,但會把你這2年付的保費還給你的家人,也算是一種人道補償。所以買保險的人如果頭2年過世,保險公司如果覺得可疑,就會進行調查以了解死亡的真正原因。過了2年的不可抗辯期,自殺也要賠錢。2年之后過世了,受益人提供了可信的死亡證明,保險公司一般不會再糾結死亡原因而是馬上賠錢。