醫療保險(Medicare)和醫療補助(Medicaid)是由美國政府資助的兩項計劃,旨在協助特定美國公民支付醫療費用。這兩項計劃始于 1965 年,由納稅人資助,盡管名稱相似,但其運作方式和提供的保險范圍有所不同,可能導致人們產生混淆。

Medicare為許多年滿 65 歲及殘疾人提供醫療保險,與收入水平無關。而Medicaid計劃則針對低收入美國人,不受年齡限制,通常是沒有其他資源可依賴的人的必需之選。

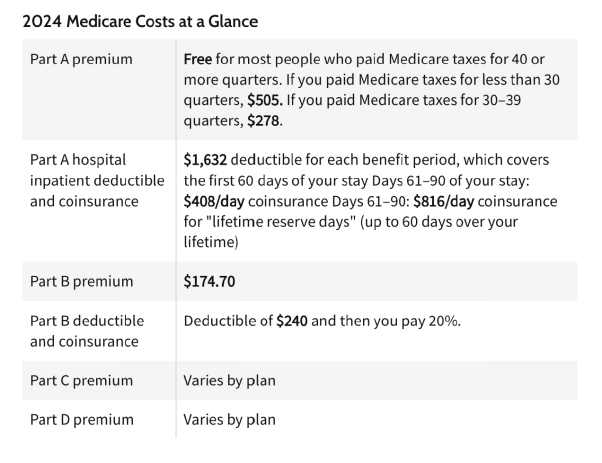

Medicare(醫療保險)

醫療保險幫助為 65 歲或以上的美國公民以及某些殘疾人提供醫療保險。該計劃由四個部分組成,包括:

A部分:住院保險

聯邦醫療保險 A 部分為 65 歲或以上的個人提供住院保險,無論其收入如何。您或您的配偶必須工作并繳納 Medicare 稅款至少10年才符合資格。大多數人無需為A部分支付保費,但需支付自扣額和共同保險費。

B部分:醫療保險

符合聯邦醫療保險A部分資格的人也有資格參加B部分,該部分涵蓋醫療必需的服務和設備,包括醫生門診、化驗、X光檢查、輪椅、助行器和門診手術,以及疾病篩查和流感疫苗注射等預防性服務。

截至2024年,B部分的標準保費為174.70美元,比2023年的164.90美元略有上漲。該保費通常會從社會保障金或鐵路退休金中扣除,并且適用免賠額和共同保險費。超過每年103,000美元(夫妻則為206,000美元)的個人經過修改后調整后總收入(MAGI),則需要為該計劃支付更多費用。

C部分:聯邦醫療保險優良計劃

有資格參加聯邦醫療保險A和B部分的個人同樣有資格參加C部分,也稱為聯邦醫療保險優勢計劃。聯邦醫療保險C部分計劃由聯邦醫療保險批準的私營公司提供。

除了提供A部分和B部分的保險外,大多數C部分計劃還提供視力、聽力和牙科保險,有些還提供處方藥保險。因此,它的功能很像健康維護組織(HMO)和首選提供者組織(PPO),許多人在工作期間都是通過它們獲得醫療服務的。

聯邦醫療保險優勢計劃對某些人有利,但由于共同保險、免賠額和共付額的存在,可能導致其他人的自付費用增加。請評估您的健康狀況以及計劃的結構和承保范圍,以確定是否適合您。

D 部分:處方藥保險

聯邦醫療保險D部分提供處方藥保險。參保者需要承擔D部分計劃的費用,包括每月保費、每年的自付額以及某些處方藥的共付額。

如果聯邦醫療保險C部分計劃不包括處方藥承保,大多數計劃將不允許您購買D部分。

聯邦醫療保險的每年公開投保期為10月15日至12月7日。

Medicaid(醫療補助)

Medicaid計劃是由聯邦和各州共同承擔的計劃,旨在幫助低收入的美國人支付醫療和長期監護相關的費用,涵蓋各個年齡段。

對于那些需要低成本護理但家庭收入過高而不符合醫療補助計劃資格的兒童,他們可以通過兒童健康保險計劃(CHIP)獲得保障,該計劃有其獨立的一套規則和要求。

Medicaid的資格和費用

聯邦政府與各州之間的合作意味著每個州都有其獨特的醫療補助計劃。2010年通過的《可負擔醫療法案》(ACA),俗稱奧巴馬法案,代表著時任總統巴拉克·奧巴馬試圖將醫療保險擴大到更多美國人的努力。

因此,所有收入低于貧困線 138% 的美國合法居民和公民都有資格在參與《醫療補助計劃》的各州獲得醫保。

雖然《聯邦醫療補助法案》旨在擴大聯邦資金和醫療補助資格,但美國最高法院裁定各州不必為了獲得現有水平的醫療補助資金而參與擴大計劃。因此,許多州選擇不擴大資助水平和資格要求。

Medicaid的受益人無需支付任何費用來享受其承保服務。與幾乎所有65歲及以上的美國人都可以享受的Medicare不同,Medicaid計劃具有嚴格的資格要求,各州的要求也不盡相同。有關各州的資格要求,請訪問Medicaid.gov。

當Medicaid受益人年滿65歲時,他們仍有資格享受Medicaid,并且也有資格享受Medicare。在此時,Medicaid計劃的承保范圍可能會根據受益人的收入發生變化。收入較高的人可能會發現,Medicaid只支付他們的Medicare B部分保費。而收入較低的人則可能會繼續獲得全額福利。

Medicaid計劃福利

各州的《醫療補助計劃》福利各不相同,但聯邦政府規定了各種服務的承保范圍,包括:

住院服務

醫院門診服務

EPSDT:早期和定期篩查、診斷和治療服務

護理機構服務

家庭醫療服務

醫生服務

農村醫療診所服務

聯邦合格醫療中心服務

實驗室和 X 光服務

計劃生育服務

助產士服務

認證兒科和家庭執業護士服務

獨立的分娩中心服務(在獲得州政府許可或以其他方式認可的情況下)

就醫交通

孕婦戒煙咨詢

各州還可選擇納入其他福利,如處方藥保險、驗光師服務、眼鏡、醫療交通、理療、假肢裝置、牙科服務等。

Medicaid計劃還用于資助長期護理,而Medicare或大多數私人醫療保險政策都不包含長期護理的承保。實際上,醫療補助計劃是全美長期護理的主要支付者,通常為那些因支付醫療費用而耗盡積蓄,但又沒有其他方式支付護理費用的人提供護理機構的費用支付。

Medicare 和 Medicaid的區別

Medicare根據年齡或殘疾情況向個人提供保險。如果您的資格取決于年齡,那么在65歲之前您將無法享受該計劃。而Medicaid計劃則是為低收入或其他特殊情況的個人設計的。

如何申請Medicaid(醫療補助)

并非每個人都有資格獲得Medicaid。如果您的收入低于所在州確定的貧困線,您就可能符合資格。此外,還有一些強制性資格群體,包括一些孕婦和兒童,以及領取補充保障收入的個人。

哪些人有資格同時享受醫療保險和醫療補助計劃?

符合享受Medicare資格的人包括65歲或以上的老年人,以及那些患有殘疾、終末期腎病或ALS(盧伽雷氏癥)的個體。而Medicaid計劃的受益人則主要是低收入人群,或者是需要長期護理但已經用盡其他資源支付這些費用的人。舉例來說,如果您已經符合醫療補助計劃的資格并且年滿65歲,您可能同時符合這兩種計劃的資格。而對于任何年齡患有終末期腎病或ALS的人,也都有雙重資格的可能。

在為客戶設計保障型保險時,繳費能做20年的,一般不會去做10年或5年,有些朋友不理解,他可能會想,保險交那么久,交完人都老了,老的時候還得交?不劃算啊。

我理解這樣的想法,多數人的第 一反應都是這樣的。但今天我想從兩個方面來把這里面的道理講明白。

一、買房的故事

我看中了一套100萬的房子,這房子要賣100萬,開發商給出三種付款方案,分別是躉交、10年交、20年交。

1、躉交的就是把100萬一次交清。

2、10年交的,不需要首付,一年交10萬加利息。

3、20年交的,也不需要首付,一年交5萬加利息。

如果你是我,會選擇哪一種?

多數人會選擇第3種,雖然會付些利 息,但是我 第 一年只需要花5萬多就能住100萬的房子,剩下的95萬我去做投 資,這是正確的方法。那么,躉交或10年交的,我就不會去考慮了。

二、假如我一定會發生風險?

話題回到保險來,我準備買一份健康險,保障挺高的,保險業務員給我兩種方案:

1、繳10年,一年3萬。

2、繳20年,一年1.6萬。

以上兩種繳費方式,保費差不多,保額是一樣的,一般人會選擇哪種呢?如果是我,我會果斷的選擇第二種,因為:

我買這份保險,是為了防止發生健康風險,因為我深知道生老病死是自然規律,人吃五谷雜糧避免不了身體病痛,有些早來,有些晚來的區別而已。

假如我在第9年會發生風險,那么,用兩種繳費方式的不同在于:

1、繳10年,一年3萬,第9年,我已經繳了27萬。

2、繳20年,一年1.6萬,第9年,我才繳14.4萬。

而理賠是一樣的,用27萬去換取理賠,或者用14.4萬去換取理賠,你現在應該知道如何選擇了吧?當然,這里需要提醒的是,并不是換反比例關系來確定保費的。

比如30年交的,繳費會超過1萬,保障型保險跟年齡、身體狀況等密切相關,綜合風險系數越小,保費越低,而以上列數字只是為了把復雜的事情說得簡單些,具體的保費和保額,會因產品和各人情況不同而不一樣。

補充:

如果你覺得保費貴,那是因為保額高。

如果你覺得保額不高,那是因為保費低。

你要確信,保險的費率是受控制的,什么樣的年齡對應什么樣的保費,越年輕越便宜保障時間越久,越年長越貴保障時間越短。18歲的重疾保障,和48歲的重疾保障,是不一樣的。

總結一句話就是:保障型險種繳費年限可以選擇長一些,因為可以用較低的保費獲取較高的保障;而理財型險種繳費年限則盡量短一些,因為要考慮到通貨膨脹等因素!