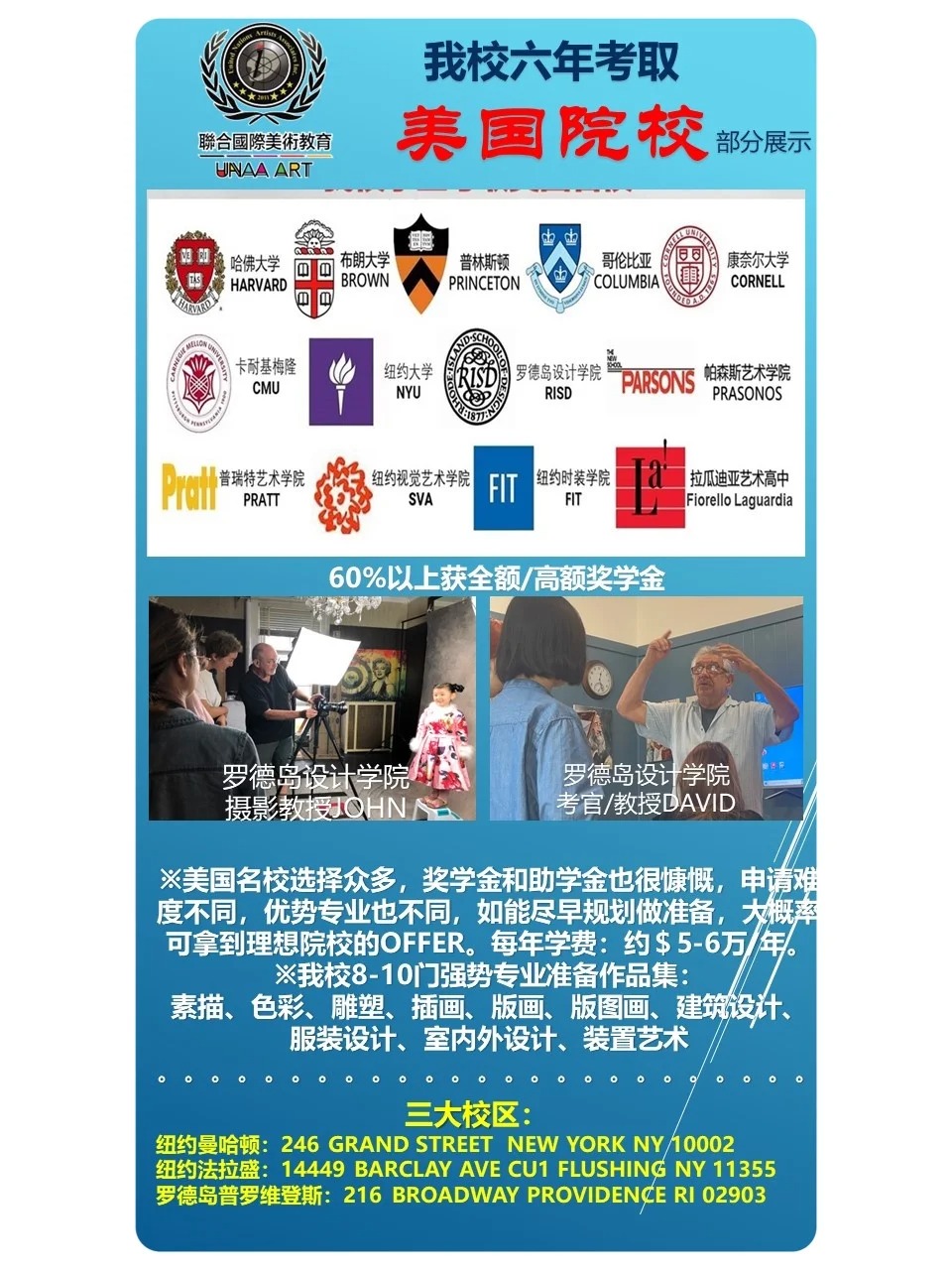

美國藝術院校直通車,帶你走進夢想的藝術殿堂!

作品集夏校課程,6、7、8 月線上線下任你選!

榮獲聯合國和紐約市政府的雙重認可!

電影紀錄片《金榜題名在美國》講述精彩辦學故事!

美國名校眾多,獎學金、助學金豐厚!

盡早規劃,為夢想插上翅膀,大概率拿到 OFFER!

8-10 門強勢專業,作品集準備一應俱全!

素描、色彩、雕塑、插畫、版畫、建筑設計等你來挑戰!

三大校區:紐約曼哈頓、法拉盛、羅德島普羅維登斯!

藝術之路,從此開啟!還在等嗎?快來融入我們吧!

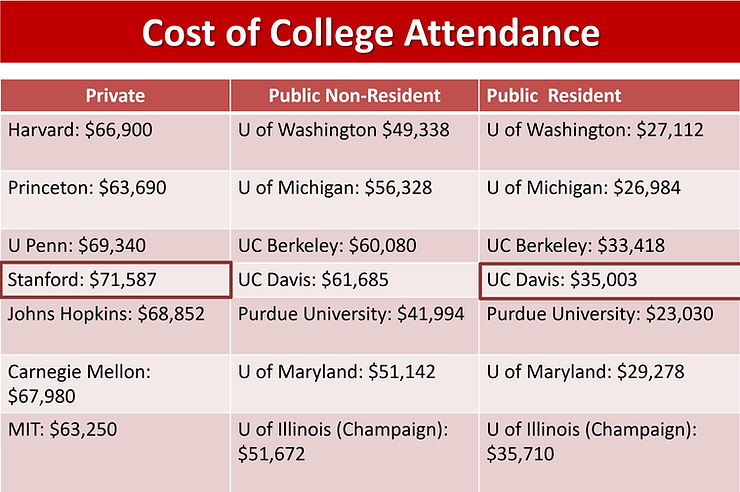

眾所周知,美國擁有全世界最好的教育水平,尤其是高等教育,然而更高的是美國的高等教育的學費。現在美國學校的學費無論是私立還是公立,都非常的昂貴。根據摩根大通對于1983年至今所有的四年制大學學費增長的歷史記錄,美國大學學費平均每年增長約6.5%-8%;而美國的消費品通貨膨脹大概維持在3%左右。大學學費增長率超過了通貨膨脹率。

我們來看一下大概公立和私立學校的學費情況:以加州為例,斯坦福大學和UC系列的學費差距大概是一倍,如果按照72法則來計算,每年學費通脹6%,大概12年,學費就會翻一番。這就意味著如果孩子今年6歲,等這個孩子18歲的時候,他的學費將會達到$140000美金一年!

對于每個家庭來說,在美國教育經費將成為非常大的一筆開銷,提早準備教育基金將成為家庭理財規劃的重要部分。

準備教育基金的方式有哪些?

有很多的方式可以進行教育基金的規劃,股票,房地產投資,基金,529計劃,儲蓄型的人壽保險等。其中529教育儲蓄計劃,是大家比較熟悉,那我們就來具體說一下529計劃:

【什么是529教育儲蓄計劃?】

529教育儲蓄計劃是根據美國稅務文件第520(b)(A)(ii)條而命名的,可以享受稅收優惠政策的儲蓄工具。從1997年起,據稅務文件第529(b)(A)(ii)條的規定,各州政府及其部門、教育機構可發行學費計劃,通過累積儲蓄,以受益人的高等教育費用為目的而進行投資,可享受稅務優惠。【529計劃】共有兩種形式:

1.Education Savings Plans, 即教育儲蓄計劃(ESP)。開設賬號往里面存錢并投資,收益部分免聯邦所得稅,大部分州個人所得稅也有壹定減免額度。ESP賬號僅限于教育用途,可支付學費(tuition & fee)、教材、住宿以及計算機、軟件等學習用品。壹般來說,儲蓄者可以選擇各種的投資組合,如共同基金賬戶,ETF和保本的銀行產品。有壹些計劃沒有任何的最低投資限制,建立賬戶后,也可以根據自己的意愿進行投資,可以分期投入,也可以一次性投入。

2.Prepaid Tuition Plans, 即預付學費計劃(PTP)。鎖定本州公立大學費率,提前一次性或分期購買,等孩子上大學時抵學費,好處是不用擔心通貨膨脹及未來學費暴漲。但是一般州立法會規定和限制繳納學費的限額。并且孩子的未來學校會強制性的收取壹定的費用。目前,有11個州有預付學費計劃。

【529計劃的優缺點】

1.稅收方面:

優點:對于529計劃中取出的錢,如果用于學費以及教育相關的費用,那么不會被征收聯邦稅,在很多情況下,州稅也不會被征收。

缺點:如果您使用這筆錢用于任何非教育支出,所有盈利部分在被使用時按照正常的收入(income tax)征收聯邦稅和10%的罰款,加州州稅還有額外2.5%的罰款。

2、 儲蓄金額限制方面:

優點:529允許儲蓄者一次性或者分期性儲蓄,可以夫妻一方存儲,也可以夫妻雙方存儲。每年給每個孩子在不占用gift tax額度的情況下,最多存入15000美金,可以一次性存入5年的量,最多75000美金。

3、用途方面限制于教育相關:

缺點:529計劃中取出來的錢,必須用于教育以及相關支出,包括學費, 書本費和學雜費,學校所需的電子產品,住宿費用。否則,不僅所有盈利部分必須繳稅(income tax),還需要另外繳納10%的聯邦罰款和2.5%加州罰款。

4、對Financial Aid的影響:

缺點:529計劃會影響學生申請Financial Aid。這可能是存529最大的concern。

首先我們要知道need based Financial Aid是怎么算出來的

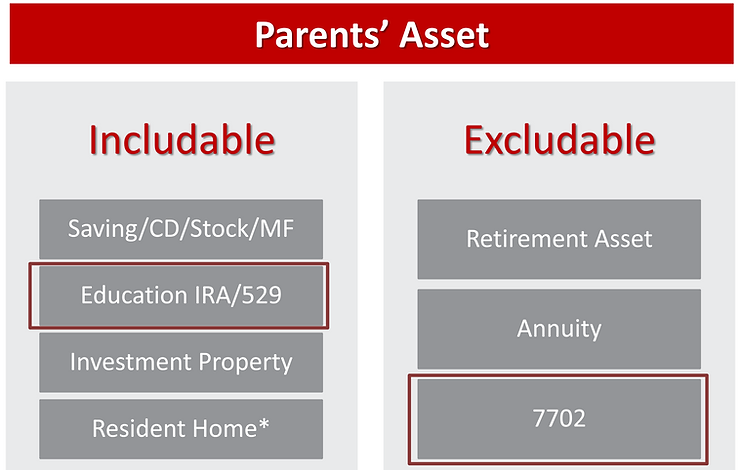

所以從上面的公式里可以看出,我們希望EFC也就是家庭出錢最少,那么才能拿到最多的financial aid。控制ABCD就很重要,盡量不要給孩子名下有過多的資產和收入。也要了解一下什么算入父母的資產和收入:

可以看出,我們通常的投資類型都算入父母的資產,其中529就是明確算入父母的資產的,如果是其他親屬贈與給孩子的529,也算入孩子的資產。其實簡單來說,529就像家庭給學校的“獨立宣言”,意味著告訴學校我們早就給孩子存好了一筆錢上大學了。

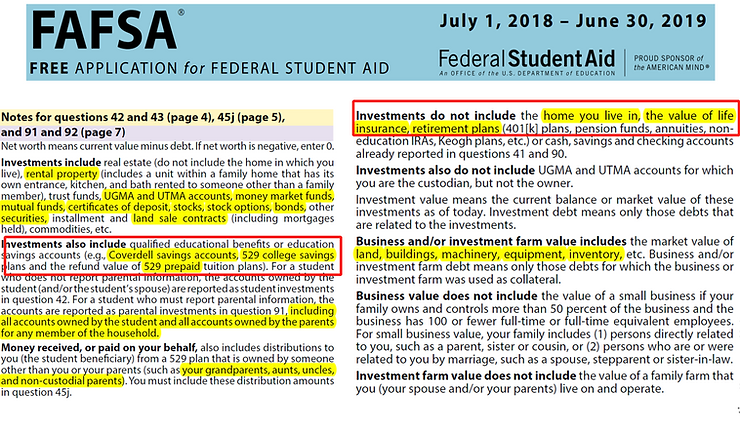

我們具體看一下FAFSA表格關于financial aid資產部分的解釋,每個申請financial aid的學生都要填寫這份助學金申請表:

這份說明書里明確寫清楚了哪些資產包括在資產認證里面,哪些不算做資產。左邊寫的很清楚,529算作investments,右邊不包括的項目中,也明確寫了不算入資產的部分,包括你的自住房,人壽保險的現金值和退休賬戶。

那我們來看看怎么用儲蓄型的人壽保險來做教育基金的規劃:

用儲蓄型的人壽保險來規劃是相對穩健,靈活且風險較低的方式,更重要的是它還是可以被稱為“雙保障的教育基金”

【人壽保險的壽險保障】

儲蓄型的人壽保險不僅有積累現金價值的功能,其壽險部分在意外發生時給家庭和孩子提供一筆不菲的賠償金。一旦家里的經濟支柱發生了意外,可以確保受益人孩子可以獲得足夠的資金完成學業。相比起來,529教育基金雖然可以為孩子提供教育基金,但是并無法像人壽保險一樣提供“雪中送炭”的賠償金。

【規劃的靈活性】

儲蓄型的人壽保險中累積的現金價值,保單持有人可以低息或者免息貸款的方式拿出現金值,并且可以靈活使用到各個方面,比如教育基金、購房、創業起始資金、結婚開支等,并不僅限于孩子的教育基金。并且通過loan的方式拿出來的現金價值,不需要繳納任何稅款。529教育基金則必須“專款專用”,用于教育相關的方面,靈活性不足。

【風險性和投資回報】

儲蓄型的人壽保險,尤其是IUL指數型的萬能壽險,現金價值的增長是根據指數的表現,相對于直接參與股票市場來說,更加的穩健,風險也更小。尤其是IUL的保本鎖利的功能,更是可以穿越市場周期,起到downside protection的效果。

相比起來,529教育基金投資方式相對單一,而且風險也較高。換句話說就是在賭市場在孩子上學那年是否會漲,如果是跌的,可能還要面臨割肉離場交學費的窘境。通常529的投資都會選擇target fund這種按照上學年紀來規劃portfolio比例的基金,越臨近上學年齡,投資相對越保守,fix income的比例就越高。這就失去了529唯一的免稅好處,因為bond和fix income比例會影響投資回報率。簡單講就是下面這張圖:

【對助學金的影響】最重要

人壽保險賬面上的現金價值,并不納入聯邦助學金計算公式中,因而,可以不算在學生家庭的財務能力之內,并不影響子女獲得助學金的成功率。

另外要注意的是,要想拿到更多的financial aid,在財務資產方面的規劃一定要趁早進行,因為FAFSA表格需要提供兩年的報稅單,早日規劃才能有助于我們把資產放入excluded的賬戶中,才能更有幾率拿到financial aid。

【儲蓄型人壽保險放入的現金值沒有硬性上限】

只要在保證投入人壽保險中的保費在美國稅法規定的一定范圍內,也就是我們經常講的7-PAY,確保保單不變成MEC – Modified Endowment Contract, 人壽保險里面,通過貸款提取出來的現金價值就不需要繳稅。能放入的現金值,根據保單的大小而定,所以不存在硬性規定的上線。但是529的投入是有一定的上限。