美國房地產銷售或將回暖

自美聯儲加息以來,美國房地產銷售持續疲軟,但房價居高不下。一個重要原因是房地產供給不足,不能滿足民眾日益增長的住房需求。展望未來,我們認為美國房地產市場有望回暖。一方面,供給復蘇促使開發商加快建造,多戶型住宅或迎來“竣工潮”。另一方面,美國金融周期上半場,房地產大周期向上,年輕人購房有“剛需”。在此基礎上,美聯儲降息預期升溫,房貸利率回落,有助于需求止跌企穩。如果房地產回暖,美國經濟增長的持續性將增強,即便沒有額外的財政支持,經濟表現也可能好于市場預期。

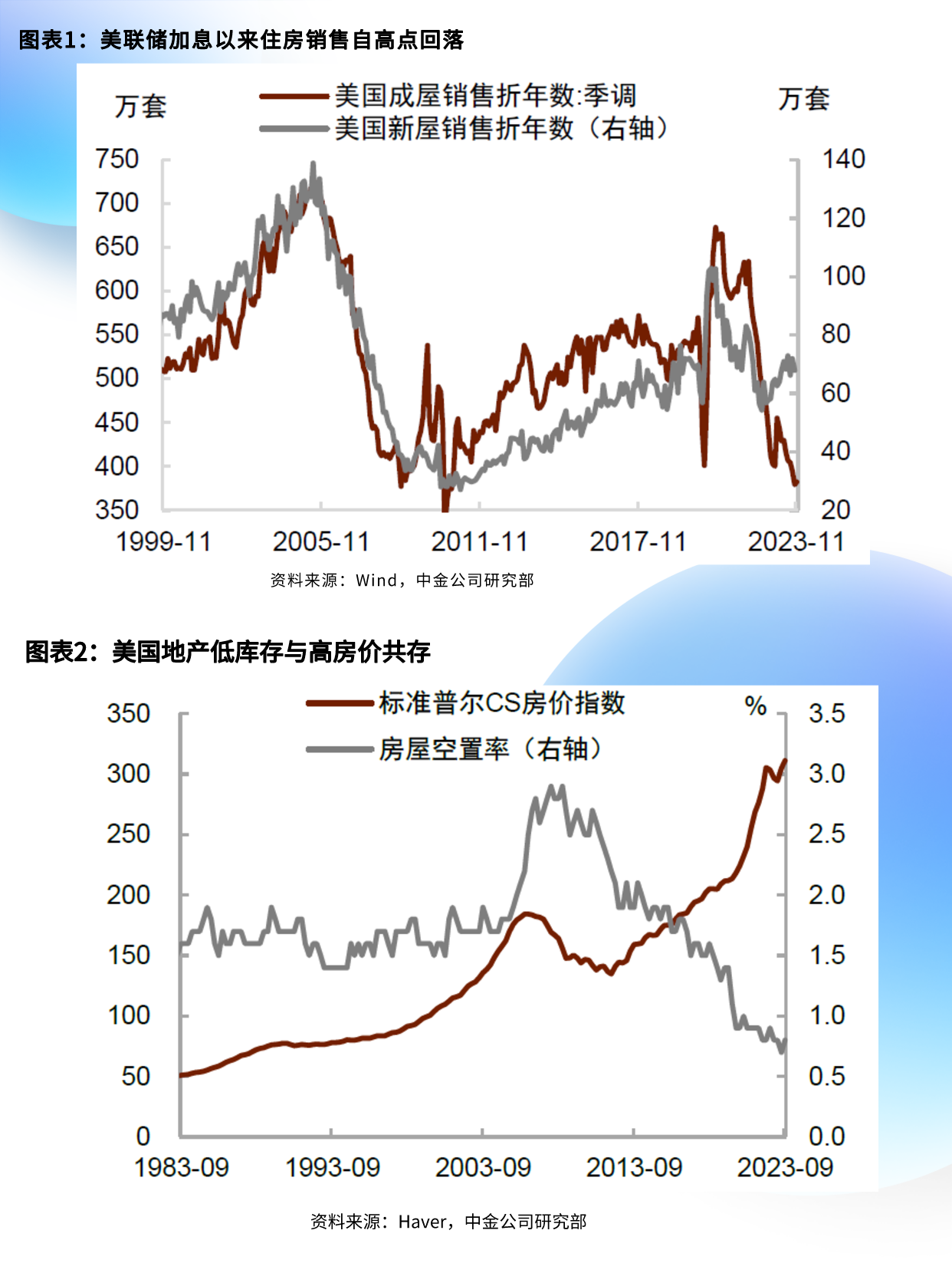

自去年美聯儲加息以來,美國房地產銷售持續疲軟,但房價水平居高不下。

房地產是利率敏感型部門,去年以來美聯儲持續加息導致房貸利率大幅上升,買房者的借貸成本提高,購房能力受到壓制。數據顯示,占美國住宅交易比例超過七成的成屋(即二手房)銷售從2021年的年化665萬套下降至2023年底的年化382萬套,跌幅度達到40%。新屋銷售同步下降,但降幅較成屋更小(圖表1)。

盡管房地產銷售疲軟,但美國房價并未“跳水”,反而在小幅下跌后重新反彈。一個解釋是美國房地產供給相對于需求更低,特別是二手房供給下降,導致可出售的房屋數量處于歷史上較低水平(圖表2)。為何二手房供給這么低呢?一個原因是利率鎖定效應(lock-in effect)。由于疫情前的房貸利率很低,那些在疫情前買房、手持低利率按揭貸款的有房者不愿意將手中的房屋賣出,導致二手房市場供給短缺,本質上還是需求強勁。

圖表1:美聯儲加息以來住房銷售自高點回落

資料來源:Wind,中金公司研究部

圖表2:美國地產低庫存與高房價共存

資料來源:Haver,中金公司研究部

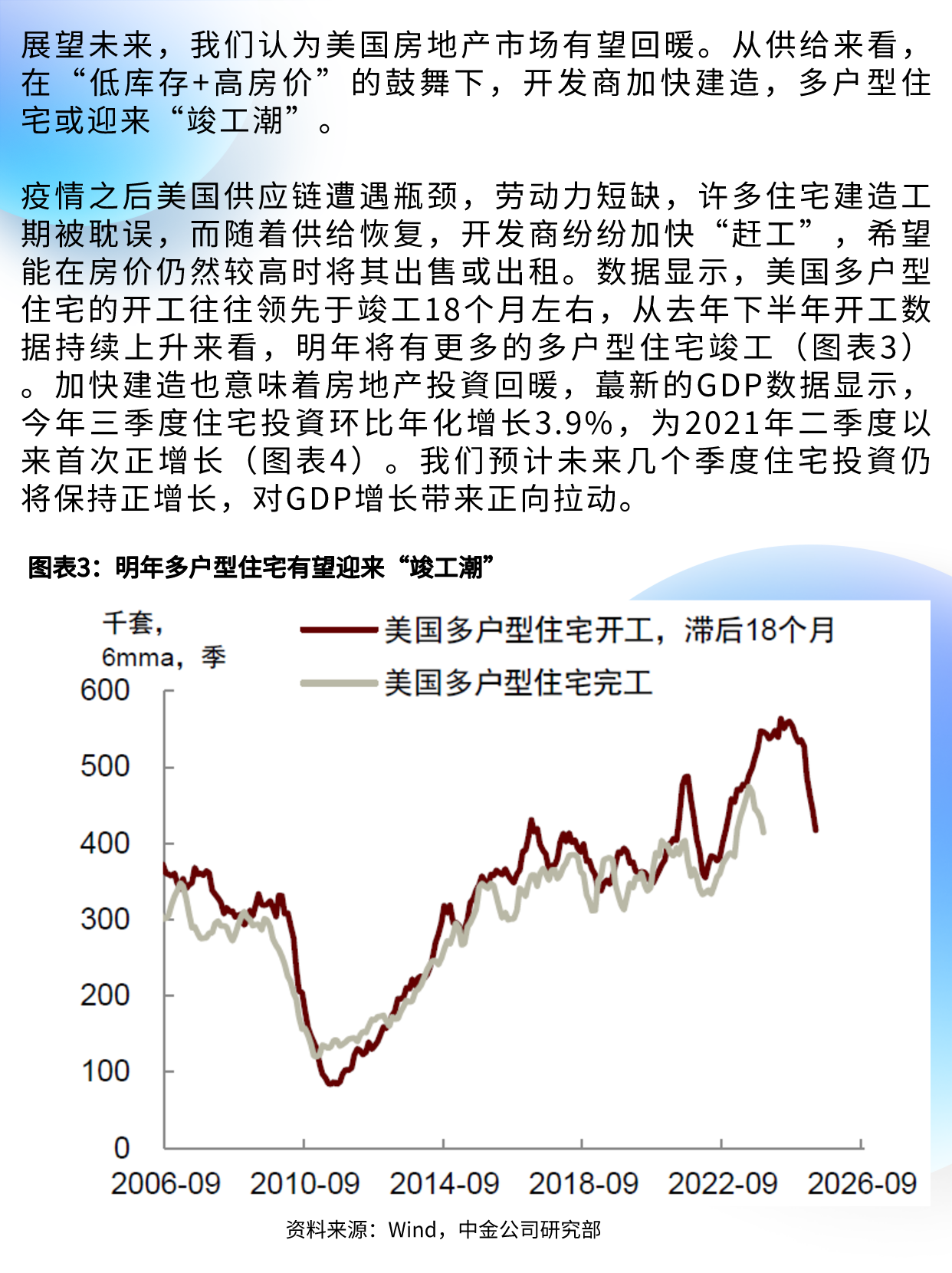

展望未來,我們認為美國房地產市場有望回暖。從供給來看,在“低庫存+高房價”的鼓舞下,開發商加快建造,多戶型住宅或迎來“竣工潮”。

疫情之后美國供應鏈遭遇瓶頸,勞動力短缺,許多住宅建造工期被耽誤,而隨著供給恢復,開發商紛紛加快“趕工”,希望能在房價仍然較高時將其出售或出租。數據顯示,美國多戶型住宅的開工往往領先于竣工18個月左右,從去年下半年開工數據持續上升來看,明年將有更多的多戶型住宅竣工(圖表3)。加快建造也意味著房地產投資回暖,最新的GDP數據顯示,今年三季度住宅投資環比年化增長3.9%,為2021年二季度以來首次正增長(圖表4)。我們預計未來幾個季度住宅投資仍將保持正增長,對GDP增長帶來正向拉動。

圖表3:明年多戶型住宅有望迎來“竣工潮”

資料來源:Wind,中金公司研究部

圖表4:房地產投資對GDP的貢獻有望持續為正

資料來源:Haver,中金公司研究部

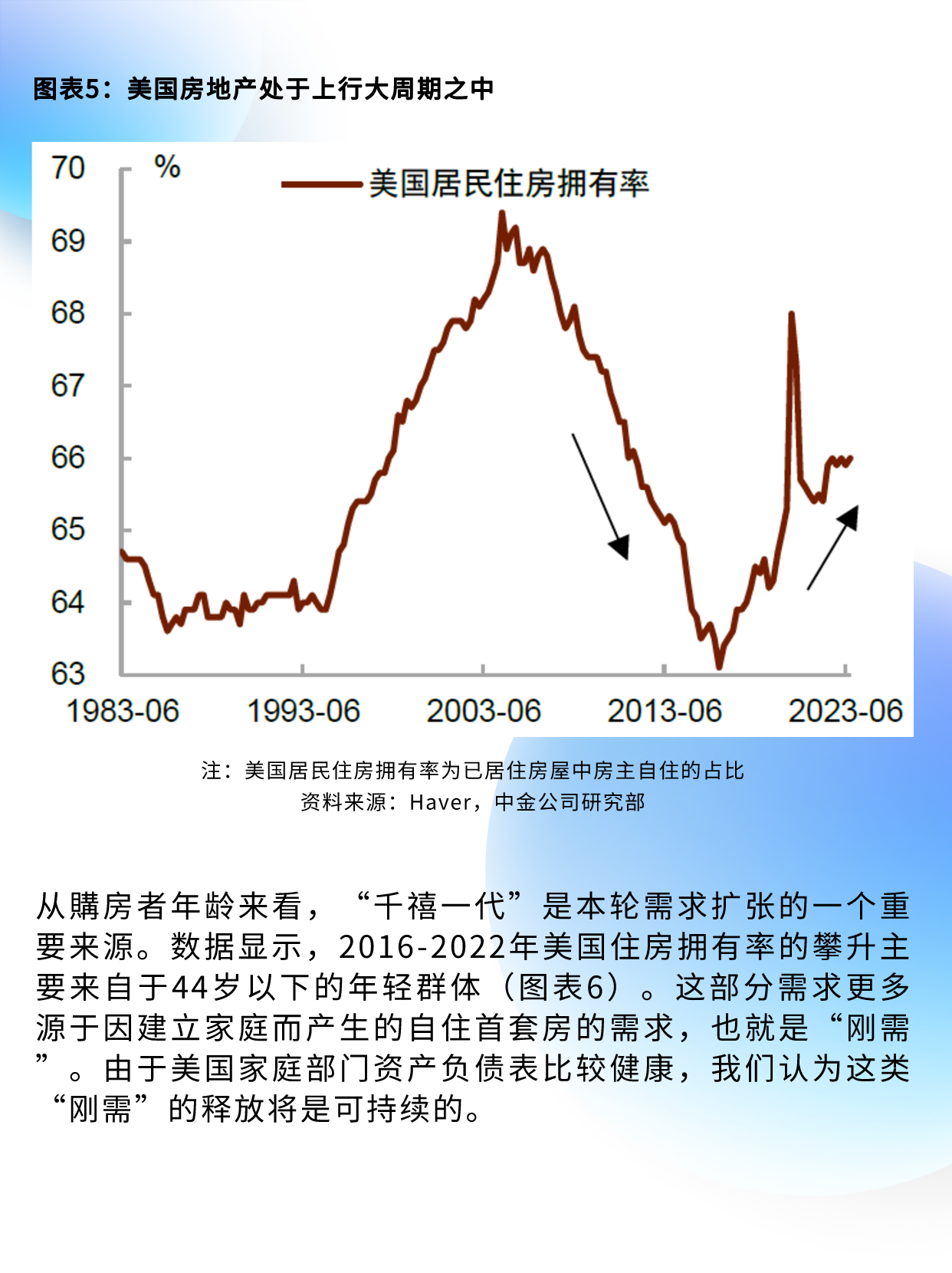

從需求來看,美國金融周期上半場,房地產大周期向上,年輕人購房“剛需”釋放。美聯儲降息預期升溫,房貸利率回落,有助于銷售止跌企穩。

我們從美國居民住房擁有率數據中可以看出[1],美國房地產市場在2008年后經歷了一個近十年的下行周期,背后的原因在于次貸危機后美國金融周期進入下半場,家庭部門去杠桿,金融監管加強,抑制了房地產需求(圖表5)。自2016年以來,美國金融周期重新進入上半場,家庭部門資產負債表修復到位,房地產需求重新擴張。金融周期上半場意味著房地產大周期向上,需求韌性更強。

圖表5:美國房地產處于上行大周期之中

注:美國居民住房擁有率為已居住房屋中房主自住的占比

資料來源:Haver,中金公司研究部

從購房者年齡來看,“千禧一代”是本輪需求擴張的一個重要來源。數據顯示,2016-2022年美國住房擁有率的攀升主要來自于44歲以下的年輕群體(圖表6)。這部分需求更多源于因建立家庭而產生的自住首套房的需求,也就是“剛需”。由于美國家庭部門資產負債表比較健康,我們認為這類“剛需”的釋放將是可持續的。

圖表6:美國中青年人成為購房的主力軍

資料來源:Haver,中金公司研究部

疫情之后工作模式的轉變使得居家辦公常態化,進一步增加“剛需”。根據Kastle的返工指數,雖然疫情已經過去,但回到辦公室上班的美國人仍不足疫情前的五成(圖表7)。居家辦公一方面拉長了城市通勤的半徑,使得一些之前在城市中心生活、不具有購買能力的年輕家庭可以在城市郊區購置屬于自己的房子。另一方面,居家辦公也提高了人們對于居住環境的要求,對住房的改善性需求進一步上升。

圖表7:美國疫情之后居家辦公有常態化趨勢

資料來源:Bloomberg,中金公司研究部

隨著美國通脹放緩,美聯儲明年降息預期升溫,房貸利率從高位回落,這也有助于房地產銷售企穩。過去一個月,美國30年期固定房貸利率從10月高點的7.7%下降至12月初的6.7%,降幅達到100 bp。由于房價上漲,房貸實際利率也有所回落,歷史表明實際利率與房屋銷售有更明顯的負相關性(圖表8)。房貸利率下降也有助于供給釋放,那些鎖定低利率的有房者可能開始賣房并置換,二手房資源被盤活,房地產市場流動性有望改善。

圖表8:房貸利率從高位回落

注:實際房貸利率為美國30年期抵押貸款利率減去CS房價同比增速

資料來源:Wind,中金公司研究部

如果房地產回暖,美國經濟增長的持續性將增強,即便沒有額外的財政支持,經濟表現也可能好于市場預期。

首先,美國房地產開發商在“低庫存+高房價”的背景下加快“趕工”,這本身對于房地產投資就會帶來拉動。其次,隨著供給釋放與房貸利率回落刺激需求,房地產銷售與交易將回暖,這有利于與房地產相關的服務業需求(如中介、搬家、保險服務等),拉動相關行業的就業與增加值反彈。第三,房地產成交后,地產后周期消費支出有望迎來復蘇,過去一年“量價齊跌”的家具和家電等行業,銷售和庫存需求均有望回暖。

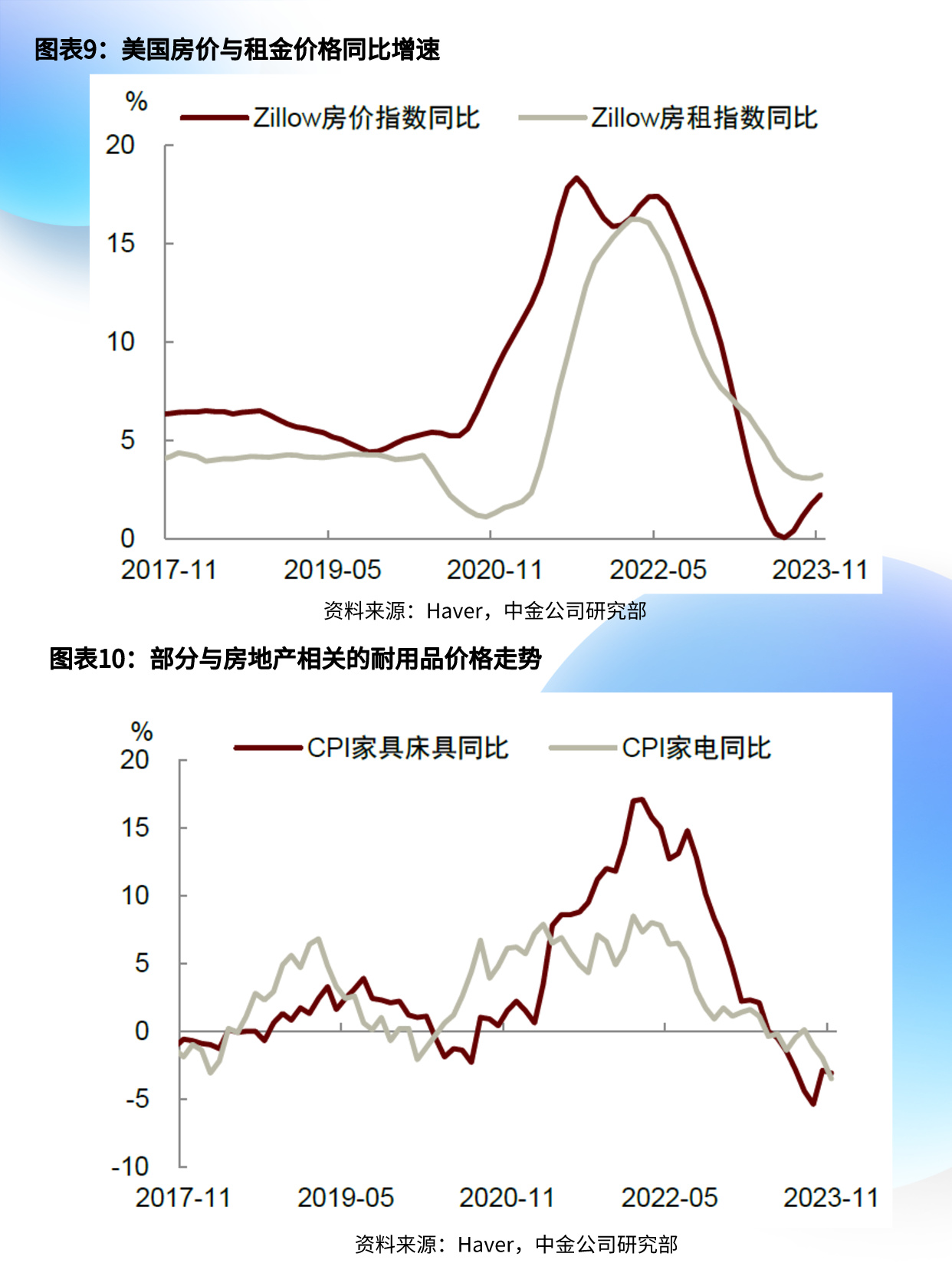

通脹方面,房地產供給釋放有助于緩解房價和房租上漲壓力,但需求的企穩意味著價格的下跌空間非常有限。我們的基準情形是房價與房租都將以一個溫和的速度繼續上漲,對CPI通脹的支撐作用在明年下半年或有所顯現(圖表9)。此外,房地產回暖拉動就業,與房地產相關的服務和商品需求增加,這些都可能具有一定通脹效應。今年與地產相關的耐用品價格持續下跌,對抑制通脹起了關鍵作用,明年這種下跌能否持續,我們認為有待觀察(圖表10)。

圖表9:美國房價與租金價格同比增速

資料來源:Haver,中金公司研究部

圖表10:部分與房地產相關的耐用品價格走勢

資料來源:Haver,中金公司研究部

2024美國這10個房地產市場最熱門!

在經歷了連續幾年的下滑之后,美國房地產市場正處于戲劇性轉變的邊緣。

根據全國房地產經紀人協會的數據, 2024 年房屋銷售將激增,美國這 10 個城市將成為最熱門的房地產市場。

全國房地產經紀人協會在最近的一份報告中指出,2023 年美國房屋銷售量暴跌約 18%,這是至少 15 年來的最大跌幅。

好消息是,2024 年房地產又將活躍起來。

為了確定哪些房地產市場是最熱門的,全國房地產經紀人協會通過分析美國 100 個最大市場的 10 個因素整理出這份榜單,包括 2023 年第三季度房價較上一年上漲了多少、市場上有多少租房者有能力買房,以及有多少買家可能重新進入。其他考慮因素包括都會區的就業增長率、收入增長率和犯罪率。

1.德克薩斯州奧斯汀

2023 年房價增長率:-7.7%

有能力購買中等價格房屋的租房者比例:18.9%

如果抵押貸款利率下降,回頭客的比例:5.1%

奧斯汀擁有最大的“回頭客”買家。如果 2024 年利率降下來,則 5.1% 的家庭將再次有能力負擔中等價格的住房。

盡管住房成本面臨持續的挑戰,但一個顯著的趨勢正在出現,許多收入超過 10 萬美元的千禧一代正在從其他州搬到奧斯汀。雖然價格似乎對市場變化非常敏感,但這些高收入千禧一代租房者的涌入,再加上“回頭客”買家的存在,明年房價大概率會上漲。

2.德克薩斯州達拉斯

2023 年房價增長率:1.9%

有能力購買中等價格房屋的租房者比例:21.5%

如果抵押貸款利率下降,回頭客的比例:4.9%

在 100 個最大的都市區中,達拉斯的就業市場增長速度排名第二。與上年相比,當地經濟新增就業崗位4%以上。由于 22% 的租戶有能力購買中等價格的房屋,隨著 2024 年抵押貸款利率下降,該地區的房地產活動將會增加。

3.俄亥俄州代頓

2023 年房價增長率:9.1%

有能力購買中等價格房屋的租房者比例:30.6%

如果抵押貸款利率下降,回頭客的比例:4.7%

代頓(Dayton)不僅價格不高,而且還為首次購房者提供了許多實惠的選擇。這些買家有能力購買代頓一半以上的房源。此外,該地區強勁的就業市場將使更多的租房者明年能夠過渡到擁有住房。

4.北卡羅來納州達勒姆/教堂山

2023 年房價增長率:2.6%

有能力購買中等價格房屋的租房者比例:18.8%

如果抵押貸款利率下降,回頭客的比例:5.6%

北卡的三角洲地區達勒姆/教堂山(Durham/Chapel Hill)不能被排除在外。達勒姆都市區以“回頭客”比例最高的方式領先。該地區缺乏適合首次購房者負擔得起的房源,但工資增長迅猛,平均收入比去年增長了 13 個百分點。

5.賓夕法尼亞州哈里斯堡

2023 年房價增長率:8.5%

有能力購買中等價格房屋的租房者比例:32.1%

如果抵押貸款利率下降,回頭客的比例:5.3%

哈里斯堡(Harrisburg)已經有超過 30% 的租戶可以負擔得起,但它也吸引了來自其他州的高收入租戶。與此同時,隨著明年抵押貸款利率的預期下降,現有房主出售房屋,該地區的庫存和購買活動預計將進一步增長。值得注意的是,當地 42% 的房主已經超過了該地區 15 年的平均使用期限。

6.德克薩斯州休斯頓

2023 年房價增長率:3.7%

有能力購買中等價格房屋的租房者比例:23.8%

如果抵押貸款利率下降,回頭客的比例:4.3%

休斯頓的負擔能力以及強勁的就業和工資增長將在 2024 年推動當地房地產的活動。雖然休斯頓租房者的住房負擔能力超過全美大多數市場,但值得注意的是工資增長了四倍,也超過了全美水平。

7.田納西州納什維爾

2023 年房價增長率:0.7%

有能力購買中等價格房屋的租戶比例:13.8%

如果抵押貸款利率下降,回頭客的比例:4.6%

“‘回頭客’的預期復蘇”將推動納什維爾的房地產市場增長。與此同時,強勁的就業市場吸引了許多收入超過 10 萬美元的千禧一代租房者。當然該地區也面臨著首次購房者能否負擔得起的,以及房源嚴重短缺的問題。

8.賓夕法尼亞州費城

2023 年房價增長率:4.6%

有能力購買中等價格房屋的租房者比例:21.5%

如果抵押貸款利率下降,回頭客的比例:4.7%

費城 44% 的房主擁有目前的房子已超過 17 年。但也面臨著著首次購房者能否負擔得起的問題。

9.緬因州波特蘭

2023 年房價增長率:12.3%

有能力購買中等價格房屋的租房者比例:20.2%

如果抵押貸款利率下降,回頭客的比例:4.9%

繼圣何塞之后,波特蘭吸引了最多收入超過 10 萬美元的千禧一代租房者。該地區是 100 個最大都市區中暴力犯罪率最低的地區。

10. 華盛頓特區

2023 年房價增長率:3.4%

有能力購買中等價格房屋的租房者比例:15.8%

如果抵押貸款利率下降,回頭客的比例:4.8%