美國(guó)最大的房地產(chǎn)網(wǎng)站Zillow預(yù)測(cè),美國(guó)房?jī)r(jià)將在2024年7月之前上漲6.5%。盡管抵押貸款利率依然居高不下,但有限的待售房屋庫(kù)存將繼續(xù)推高房?jī)r(jià)。Zillow根據(jù)其房屋價(jià)格指數(shù)算法做出了這一預(yù)測(cè)。該指數(shù)衡量了美國(guó)房?jī)r(jià)的變化趨勢(shì)并跟蹤了一個(gè)全美的基準(zhǔn),Zillow在其最新的預(yù)測(cè)中說(shuō)明,由于房屋庫(kù)存十分有限,購(gòu)房者將繼續(xù)面臨困難。

明年房?jī)r(jià)將比同期上漲6.5%

據(jù)Zillow的數(shù)據(jù),美國(guó)的房?jī)r(jià)在2021年一季度的同比增速達(dá)到了11.6%,創(chuàng)下近15年來(lái)的最高增速。美國(guó)房?jī)r(jià)的上漲預(yù)計(jì)不會(huì)在短時(shí)間內(nèi)停止,這一點(diǎn)在Zillow的預(yù)測(cè)中也得到了體現(xiàn)。預(yù)計(jì)到2024年7月,美國(guó)房?jī)r(jià)平均將比現(xiàn)在高出6.5%。然而,這卻為房屋投資者提供了更多機(jī)會(huì),潛在的收益也將更加可觀。

Zillow預(yù)測(cè)在2023年7月至2024年7月期間,美國(guó)地區(qū)房?jī)r(jià)的走勢(shì)。今年2月,Zillow房地產(chǎn)經(jīng)濟(jì)學(xué)家做出了大膽預(yù)測(cè),即美國(guó)房?jī)r(jià)已經(jīng)觸底,未來(lái)12個(gè)月將繼續(xù)上漲0.5%。在那之后的幾個(gè)月里,Zillow房屋價(jià)值指數(shù)(Home Value Index)顯示美國(guó)房?jī)r(jià)開(kāi)始再次上漲并達(dá)到了歷史新高。這種上漲得益于庫(kù)存不足,庫(kù)存緊張的程度足以抵消抵押貸款利率的沖擊。

在美國(guó)房?jī)r(jià)反彈的同時(shí),Zillow一直在調(diào)整其房?jī)r(jià)預(yù)測(cè)。最近則修正了之前的預(yù)測(cè),表示美國(guó)房?jī)r(jià)在2023年7月至2024年7月期間將上漲6.5%,高于上個(gè)月預(yù)測(cè)的6.3%。也就是說(shuō),自1975年以來(lái),Case-Shiller追蹤的美國(guó)房?jī)r(jià)平均每年上漲5.5%,而Zillow的最新預(yù)測(cè)則高于這個(gè)平均值。Zillow房地產(chǎn)經(jīng)濟(jì)學(xué)家解釋道:盡管抵押貸款利率仍然保持較高水平,但有限的待售房屋庫(kù)存繼續(xù)推高房?jī)r(jià)。與2019年同期相比,7月份上市的房屋數(shù)量?jī)H為之前的一半以上,而新上市房屋的數(shù)量比同期下降了29%。這種短缺情況加劇了待售房屋的競(jìng)爭(zhēng)。因此,7月份簽訂合同的房屋一般只需要12天就能完成交易,比2018年和2019年典型情況下要快一周半。

Zillow的經(jīng)濟(jì)學(xué)家預(yù)測(cè)全國(guó)房?jī)r(jià)未來(lái)12個(gè)月將普遍上漲6.5%,且全美有120個(gè)市場(chǎng)的漲幅將達(dá)到7.0%或更高。

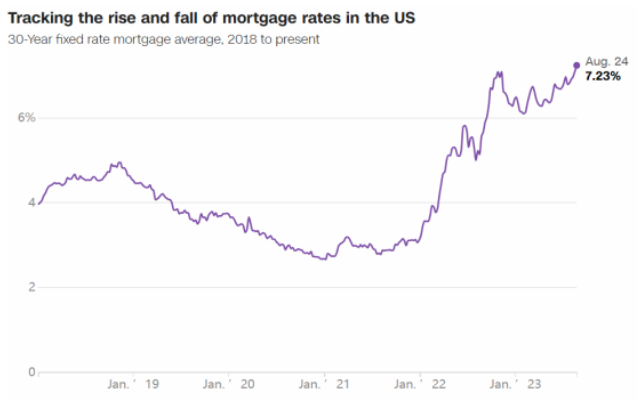

抵押貸款利率飆一路升至7%往上

根據(jù)房地美(Freddie Mac)的最新數(shù)據(jù),抵押貸款利率達(dá)到了7%,這是22年來(lái)的最高水平,購(gòu)房者將面臨不斷上漲的成本。一些房地產(chǎn)專(zhuān)家警告稱(chēng),利率可能會(huì)繼續(xù)上升至接近8%。

截至2023年8月30日,美國(guó)的抵押貸款利率如下:

30年期固定利率:7.23%

15年期固定利率:6.55%

7年期 ARM:5.92%

5年期 ARM:5.47%

全國(guó)房地產(chǎn)公司Brown Harris Stevens的CEO貝絲·弗里德曼表示:“我不喜歡一味悲觀,畢竟這是我的業(yè)務(wù)領(lǐng)域。我仍然認(rèn)為房地產(chǎn)是最好的長(zhǎng)期投資項(xiàng)目。但有一個(gè)變化,人們假設(shè)通脹開(kāi)始朝著正確的方向發(fā)展,就認(rèn)為抵押貸款利率也會(huì)下降,這種觀點(diǎn)是不切實(shí)際的。”購(gòu)房者需要認(rèn)識(shí)到這一點(diǎn),并調(diào)整他們的期望值。

盡管近期有報(bào)告稱(chēng)通脹正在降溫,但弗里德曼仍認(rèn)為通脹水平過(guò)高,經(jīng)濟(jì)過(guò)熱對(duì)房地產(chǎn)市場(chǎng)來(lái)說(shuō)并不利。她指出:“我們目前看到的高利率水平正在對(duì)房地產(chǎn)市場(chǎng)產(chǎn)生影響。利率已經(jīng)翻了一番,房屋庫(kù)存有限,房?jī)r(jià)仍然居高不下。這三個(gè)因素共同導(dǎo)致了房地產(chǎn)市場(chǎng)的不活躍。”而且,短期內(nèi)很少有跡象表明這種情況會(huì)明顯改變,因?yàn)槊缆?lián)儲(chǔ)繼續(xù)關(guān)注通脹問(wèn)題,這可能會(huì)引入進(jìn)一步提高利率的可能性。

弗里德曼補(bǔ)充道:“利率可能會(huì)進(jìn)一步上漲嗎?有可能。我沒(méi)有看到它們下降的明顯跡象。因此,人們需要接受當(dāng)前的利率水平。”購(gòu)房者需要意識(shí)到利率上升的可能性,并做好準(zhǔn)備。

根據(jù)房地美的數(shù)據(jù),過(guò)去31個(gè)月里,30年期抵押貸款的固定利率大幅上漲,從2021年1月的最低周平均利率2.65%上升至目前的水平。這意味著購(gòu)買(mǎi)一套中位價(jià)格的房屋并支付20%首付的購(gòu)房者,月供已經(jīng)增加了超過(guò)1200美元。這樣的增加使得許多人無(wú)法承擔(dān)購(gòu)房成本。

根據(jù)房地美的數(shù)據(jù),過(guò)去31個(gè)月里,30年期抵押貸款的固定利率大幅上漲,從2021年1月的最低周平均利率2.65%上升至目前的水平。這意味著購(gòu)買(mǎi)一套中位價(jià)格的房屋并支付20%首付的購(gòu)房者,月供已經(jīng)增加了超過(guò)1200美元。這樣的增加使得許多人無(wú)法承擔(dān)購(gòu)房成本。

此外,目前仍在市場(chǎng)上尋找房屋的買(mǎi)家們發(fā)現(xiàn)可用的房源已創(chuàng)下歷史新低。由于在新冠疫情期間抵押貸款利率非常低,人們以2%或3%的利率購(gòu)買(mǎi)或重新融資貸款,因此他們沒(méi)有太大的動(dòng)力去以6%、7%甚至更高的利率出售并購(gòu)買(mǎi)另一套房屋。這種情況導(dǎo)致了市場(chǎng)上可用房源的減少。