美國銀行的經濟學家近日指出,在未來幾年內,美國房地產市場預計將呈現小幅溫和上漲的態勢。然而,除非出現經濟衰退,住房負擔能力恐怕難以得到改善。

該銀行對房地產行業的態度較為悲觀,認為存在多種因素阻礙房屋銷量的大幅提升和房價的下降,使得年輕買家難以重返市場。

這其中,與疫情相關的因素不容忽視。在 2020 年和 2021 年左右,大批買家涌入房地產市場,致使房屋銷售急劇上升。與此同時,通貨膨脹爆發,導致利率升至 21 世紀以來的最高水平。

自今年早些時候,由于美聯儲大幅降息的預期未能實現,房產銷售額曾短暫增長,但此后一直呈下降趨勢。

美國銀行經濟學家邁克爾·加彭在 6 月 24 日發布的報告中稱:“美國房地產市場深陷困境,短期內難以擺脫。”

他補充道:“在疫情期間住房活動激增之后,房產交易活動已逐漸回落并趨于穩定。在我們的預測期內,導致負擔能力下降、對房主產生鎖定效應以及住房活動有限的因素仍將存在。”

加彭表示,若沒有經濟衰退,負擔能力狀況難以改變。

從某些層面來看,房地產市場可謂是自身繁榮的“受害者”。新冠疫情爆發后,買家紛紛入場,大多獲得了 3%左右甚至更低的房貸利率。如今,30 年期利率仍徘徊在 7%左右,利率“鎖定效應”使得業主在出售住房后無法承受兩倍以上的利率。

這一情況雖抑制了房產銷量,但房價并未受影響。而且,由于美聯儲近期表態大幅放松基準政策為時尚早,再加上房屋供應依舊緊張,短期內難以緩解。

加彭稱:“我們認為,鎖定效應(現有房屋交易量減少)可能需要 6 到 8 年才能消失。當前抵押貸款利率與實際抵押貸款利率之間的巨大差距意味著大多數房主除非迫不得已(如家庭財務出現問題),否則不會輕易搬家。”

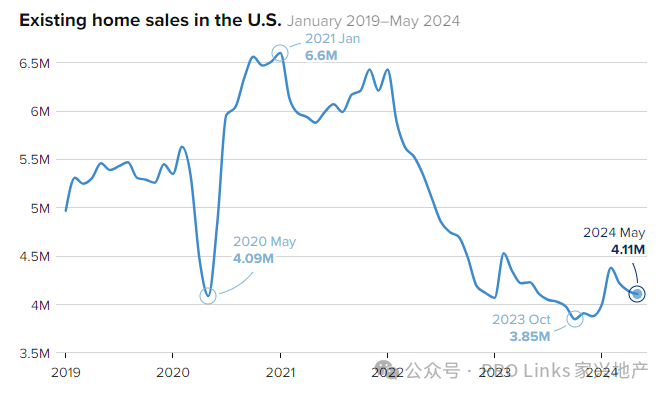

事實上,根據全美房地產經紀人協會的數據,現房銷售量自 2021 年初以來大幅下降,當時經季節性調整后的年率為 660 萬套,而 5 月份已跌至 411 萬套。

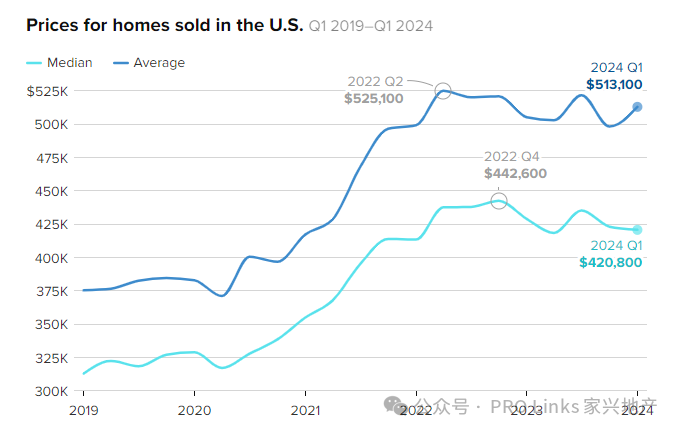

另外,NAR 的數據顯示,上個月出售的現有房屋中位價為 419,300 美元,而 2020 年 5 月僅為 283,600 美元。

美國銀行預計房屋價格會有所緩和,但這種情況不會持續幾年。他們預計美國房價將在 2024 年上漲 4.5%,2025 年上漲 5%,2026 年漲幅回落 0.5%。不過,如果疫情后的經濟影響持續,美國銀行為預測誤差留出空間,屆時房價可能會在 2026 年再次上漲 5%。

目前,NAR 的住房負擔能力指數在今年早些時候上漲之后,5 月份跌至 2023 年 11 月以來的最低水平。

從好的方面看,美國銀行認為,“低迷”的銷量水平,加上“略有改善”的貸款環境和較低的利率,或許有助于住房市場恢復健康。

“千禧一代也應該能提供結構性住房需求。然而,負擔能力仍將是一個問題,我們的宏觀經濟前景假設經濟增長將放緩,勞動力市場將進一步降溫。”加彭寫道。