5月初,美聯儲為繼續對抗通貨膨脹而再次加息,這次的比例是0.25%。

加息可以提高國庫券的收益率,但也增加了房屋貸款的成本,對購房者而言并不是一個好消息。

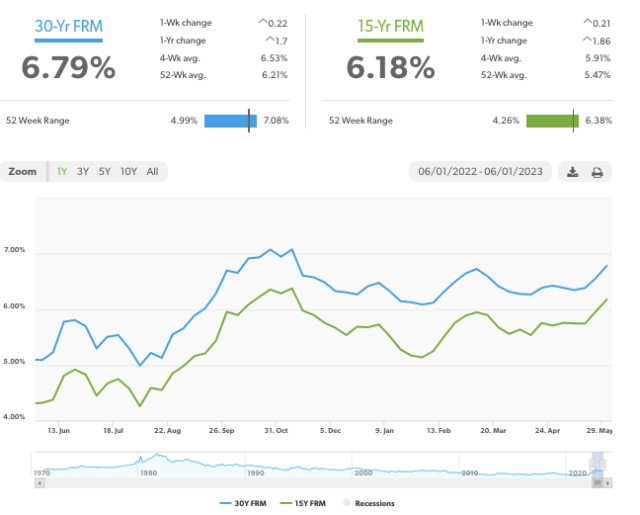

不過,經濟學家表示,未來幾個月預計不再加息,目前房屋貸款利率市場似乎已經達到了7%的頂峰(過去幾個月平均為6%+),這或將成為近期新常態。

專家也提到,即使利率可能已經見頂,購房者現在仍然面臨一個主要問題:市場缺乏房源。由于房主不愿意放棄他們的低利率房屋貸款,房源庫存量可能會保持在低位,使市場供不應求。

專家也提到,即使利率可能已經見頂,購房者現在仍然面臨一個主要問題:市場缺乏房源。由于房主不愿意放棄他們的低利率房屋貸款,房源庫存量可能會保持在低位,使市場供不應求。

明確預算并確定優先事項

如果準備貸款買房,首先要確保貸款不會超過自己的經濟承受能力。

理想的情況是住房開支不超過收入的28%,包括本金、利息、稅收和保險。但是如果在高成本地區,這個上限可能不太現實。所以買家還是要按照自己的財務狀況來規劃貸款額度和買房預算。

此外,為了在買房前全面了解房屋持有成本,強烈建議買家向賣家索要一份與房屋相關的所有賬面費用清單,比如水電氣、供暖制冷、打理花園等,來明確每月花銷。

貨比三家選擇貸款

買家在看房找房階段,除了等待合適的房子出現,還可以利用這段時間了解熟悉不同的貸款結構,選擇合適的貸方。

不要被貸方第一次給你的利率嚇跑,其實利率是有談判余地的

首先,買家可以考慮通過購買貸款點數(Point)來支付較低的貸款利率。

購買點數可以降低你的抵押貸款利率,比如0.25%。每個點的費用通常為房貸的1%。點數一般需要六年時間達到收支平衡,所以只有貸款時間至少滿6年時,購買點數才劃算。

另一個方式是考慮用adjustable-rate mortgage (ARM)。ARM通常比30年固定貸款的初始利率低,可以降低月供壓力。特別是不打算長期持有房屋的買家,這可能是更具成本效益的買房方式。

但是ARM也不是完美的,在初始階段(通常是5年、7年或10年)之后,ARM的利率會重置。未來有可能出現大幅提高利率的情況,使得ARM比固定利率貸款的風險更大。

買家在決定用哪種貸款之前,一定要充分考慮到自己的需求。

考慮新建房

考慮新建房

新建房對于現在市場情況而言,也許是一個更有利的選擇。

雖然新房通常更貴,但建筑商比一般的房主更有可能提供價格上的優惠、設施升級上的折扣,甚至降低房屋貸款利率。

另外,房子越老、房齡越長,屋主花費在打理房屋的時間和金錢大概率上就越多。新建房房齡低、房子新,使用的材料也更節能環保,適合不想花費太多金錢成本打理房屋的買家。