在美國,華人年滿65歲者可申請聯邦醫療保險(俗稱紅藍卡)。

目前,一年一度的紅藍卡開放與變更期限越來越近,洛杉磯保險顧問提醒紅藍卡持有者,若有變更計劃,宜提前咨詢保險經紀或聽取相關的社區講座,詳細了解各項保險的優惠計劃,讓退休生活更便利、充實及快樂。

此外,聯邦醫療保險也適用于年齡在65歲以下特定的殘疾者,以及患有末期腎病或肌萎縮性脊髓側索硬化癥(俗稱漸凍癥)的人士。

在此提醒大家,部分紅藍卡持有者因為有福利內容變更要求,在10月15日至12月7日紅藍卡開放期間,經常有投保者申請變更福利優惠內容。

“健康維護”即最常見的計劃之一。持卡人先選擇一位家庭醫師,如有需要看專科醫師,需由家庭醫師開轉診單,轉診給網絡內的醫師。

健康維護計劃投保者在開放期較容易變更計劃內容,而優先健保計劃,也是最常見的計劃之一,不用先選擇一位家庭醫師,可以直接找專科醫師看診。

但是這種計劃的保費也較高。該計劃投保者變更計劃僅限于生日當月,且不易被批準。所以不太建議該計劃投保者在開放期申請變更。

資深保險經紀朱先生表示,紅藍卡持有者大部分是年滿65歲者,隨著年齡增長及身體功能變化,都會考慮在紅藍卡開放期間,增添或取消一些福利內容,一些保險公司的福利也有變更。

所以提醒紅藍卡持有者務必留意相關資訊,參加紅藍卡福利變更的社區講座及說明會,或向保險經紀了解詳細資訊。

朱先生表示,一般來說,紅藍卡申請福利內容變化,比如牙齒、針灸、助聽器等,有的保險公司提供的優惠較多。

還有的持有者認為自己身體好,不需要更多優惠內容,保險公司也可以退保費。有的公司會提供年長者一個免費平安鈴,一旦發生危險,可按鈴報警,得到及時救助。平安鈴可以設置講中文,還有衛星定位。也提供海外醫療緊急救助險。

此外,紅藍卡持有者還可能獲得免費健身服務。目前利用電腦、智能手機、平板電腦,實時視頻醫師看診日益興起,保險公司也將此項服務作為福利計劃,提供給紅藍卡持有者。

(文章轉自網絡,版權歸原作者所有,如有問題請及時與我們聯系。)

美國人一半收入都交給了保險?

有人說,中國人用1塊錢養生,10塊錢吃藥,50塊錢看病,100塊錢搶救;而美國人用100塊錢養生,50塊錢買保險,10塊錢吃藥,1塊錢看病。

事實真的如此嗎?今天,我們就來聊一聊美國保險的那些事。“美國人一半收入,交給了保險”

我們不妨先從美國普通家庭的年消費情況來看美國保險。“隱形貧困人口”并非我國獨有,美國也不少。

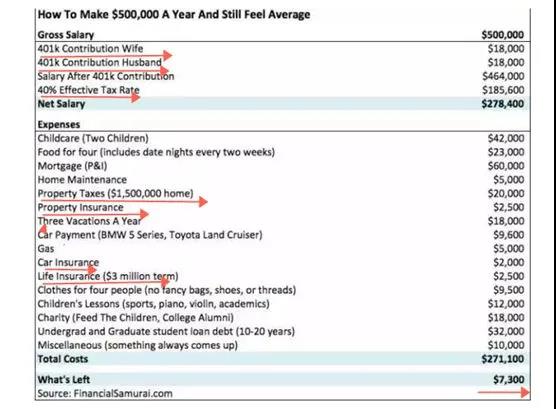

不久前,CNBC報道了一對年收入高達50萬美元,卻“喊窮”的美國夫婦。這對30多歲的夫婦,生活在紐約,育有兩個小孩,稅前家庭年收入高達50萬美元,也就是人民幣約336萬元。

50萬美元稅前收入,在紐約算是普通偏上家庭,為何他們還仍然覺得自己“就是個窮人”呢?他們的家庭花銷賬單,可以告訴我們答案。

(注:劃線部分為各種保險和稅收)

從賬單中我們可以看到,這個家庭一半的收入分別流入了養老保險(美國稱為401K計劃,夫妻每年一共3.6萬美元)、財險(2千5美元)、壽險(2千5美元)、車險(2千美元)以及各種稅(20多萬美元)。

可以看到,美國人收入的一半都交給了各種保險

可能有人會疑惑,明明高達20多萬的稅收才是大頭啊,為什么說大頭是保險。其實,扣掉的稅收就包含社會保障稅(說白了就是退休金、失業險、工傷險)、醫療保障稅。

此外,在美國,一方購買了商用醫療保險,可以保障配偶和孩子,俗話說羊毛出在羊身上,兒童、老人、窮人這些公共醫保費用就來自于稅收。

“一半海水一半火焰,一邊在墜落一邊在升騰,誰,不在掙扎?”我想,白巖松在《幸福了嗎》一書里寫下的這句話,特別適合用來形容美國人買保險的現狀。

只不過,雖然美國人近一半收入交給了各種保險,但當強行變成自愿,然后變成習慣,一切又是自然而然。從保障的角度看,這對夫妻實際上存下了很大一筆財富在養老金賬戶和各種保險上。

一個普通家庭尚且如此,就不難理解美國保險為何長期穩居全球保險市場榜首。

據Allianz Research統計,剔除掉健康險,2018年美國保費總收入為11149億歐元(折合人民幣約86361億元),保險密度為3411.8歐元,深度為6.4%。而位居第二的我國總保費為4167億歐元(折合人民幣約32278億元),保險密度和深度分別為294.5歐元和3.6%。

最近,據瑞士再保險研究所報道,中國有望在2030年超過美國,成為全球最大的保險市場。也就是說,我們還需要努力11年才能趕超美國登上全球保險龍頭老大的寶座。

買保險,是美國人的必修課

美國保險市場除了體量大,還有一個很大的特點就是非常成熟。在美國,除了沒有住所、沒有工作、沒有任何財產的流浪者,每一個美國人都需要與保險打交道,可以說,買保險是美國人的人生必修課。

那么,在我國大眾不太重視保險甚至談“保”色變時,太平洋彼岸的美國是如何將這些保險一一深入日常生活的?

俗話說,有需求就有市場,有市場就是商機。美國保險市場穩居全球第一的奧秘,就在于強大的需求。

首先是醫療保險。美國是一個沒有全民醫保的國家,公共醫保只覆蓋老人、兒童和窮人,剩下的人需要購買商業保險,有工作的公司幫忙分攤,沒工作的自掏腰包,而且是強制性的,就像是一種“個人義務”,如果沒有購買,需要支付罰款(大概是稅前工資的5%),這是奧巴馬上臺后進行的醫療保險改革舉措之一。不過特朗普上臺后,部分州將在今年取消罰款。

值得一提的是,不管投保人是否患病都可以投保,且普通商業醫療保險就包含了重疾,賠付沒有上限。因此,重疾險在美國幾乎無人為津。

除了強制性要求以外,美國看病貴也是驅使大眾購買醫療保險的重要原因。

眾所周知,在美國看病非常貴,而有醫療保險和沒有醫療保險之間的差距,少則幾百上千,多則甚至一套房。

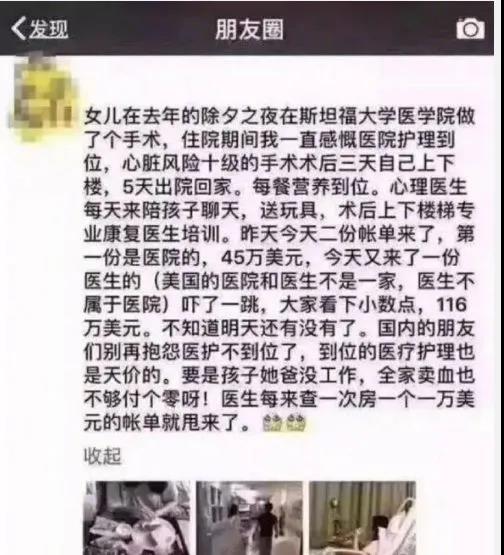

幾天前,有一位家長在朋友圈吐槽美國看病貴。她的女兒在斯坦福大學醫院做了一個有關心臟的手術,出院回家后收到美國醫院和醫生寄來的兩份沉甸甸的賬單:45萬美元和116萬美元,總計170萬美元,折合人民幣是一千多萬,相當于北京一套房。

不過,好在丈夫購買了醫療保險,不需要怎么自掏腰包。

不難想象,如果沒有醫療保險的保障,一場重病或嚴重外傷就足以使普通的美國家庭陷入破產的境地。據統計,在美國破產人數中,因付不起醫藥費而破產的占近60%。

只有想不到,沒有保不了

“只有想不到,沒有保不了”,這是業內對美國保險的評價。大到地震、人身、財產、買房,小到球票、看病,租房,保險覆蓋了美國人生活工作的方方面面。

說完醫療保險,我們來看看另外兩項“強制性”的保險:汽車保險和房屋保險。

在美國開車,有兩樣東西是必須有的,就是駕照和汽車保險,幾乎每個州都有法律強制要求司機必須要有保險才能上路,這有點像我國的交強險。再說了,萬一出車禍,美國的醫療費和維修費昂貴得驚人,不是一般人能承受的。

至于房屋保險,如果是貸款買房子,銀行就會強制要求屋主購買房屋保險,這里面的如意算盤是萬一遇到防天災人禍,一方面可以賠付屋主的損失,另一方面也保障了屋主有繼續還貸的能力。

2017年紐約那場大火,就忙壞了保險公司,據悉,紐約26家火災保險公司中有23家破產。

當然了,除了醫療保險、汽車保險、房屋保險這些必備的保險,財險、壽險、指數型萬能險也備受美國人青睞。中美保險促進會總裁盛寶良曾提過,70%美國家庭擁有壽險,而我國不超10%。

壽險受美國人青睞有三大原因

1.保費低

關注保險的人可能知道,由于死亡率的不同,美國定期壽險的保費比我們內地和香港的都要便宜。一般來說,美國比香港便宜近30%,而香港比內地便宜近30%。

2.避債避稅

早在一百多年以前,美國保險公司就和國稅局達成了協議:保險里的收益和分紅都需繳納增值稅和個人所得稅,同時,壽險的現金值不受官司追討,享受司法豁免。

也就是說,無論投保人破產、坐牢或發生不幸,別人也休想動他保險上的錢。

3.杠桿高

由于保費低、有收益、可避稅避債,保險有著極高的杠桿作用,壽險在美國是非常普遍的用于增長后代財富的手段。

從人、車、房屋到看病、養老、教育,美國人收入近一半都交給了保險,看似不合理,其實從另一個層面來,這些都是“隱形存款”,是對未來的保障。

人生的風險由保險公司兜著,就像跳傘時身體拴著安全繩,這樣才敢于放手去冒險,去遇見詩意和遠方。